������ƪ����(n��i)����[�Ї�(gu��)Ļ���W(w��ng)ALwindoor.com]���������l(f��)����

�ڶ����� �����I(y��)�����خa(ch��n)���T��Ļ���ИI(y��)�a(ch��n)�I(y��)本F(xi��n)�����

����1�� ��(gu��)�Һ��^��(j��ng)��(j��)�\(y��n)����r

����2019�����Ї�(gu��)�[Ó�³��B(t��i)�����ڡ�������|(zh��)���l(f��)չģʽ���P(gu��n)�I�꣬���罛(j��ng)��(j��)�Y(ji��)��(g��u)�c�������׃���Ї�(gu��)��(j��ng)��(j��)�Y(ji��)��(g��u)���D(zhu��n)�Q����ӴΆ�(w��n)�}���۷eጷ����Լ��Ї�(gu��)��һ݆��ĸ�������ڣ��Q�����Ї�(gu��)���^��(j��ng)��(j��)�Ěvʷ��λ�c��(gu��)�H��λ��

���������R�ⲿ������m(x��)���䣬�������L(zh��ng)ƣܛ�Ĵ��£�2019���Ї�(gu��)��(j��ng)��(j��)�l(f��)չ�����罛(j��ng)��(j��)������(n��i)�g�����m(x��)�@�F(xi��n)����(sh��)��(j��)�������҇�(gu��)��(gu��)��(n��i)���a(ch��n)��ֵ�ѽ�(j��ng)�ƽ����f(w��n)�|����(j��ng)��(gu��)�ҽy(t��ng)Ӌ(j��)�ֳ������㣬2019���GDP��99.0865�f(w��n)�|Ԫ�����������L(zh��ng)6.1%����(w��n)��ȫ��ڶ���(j��ng)��(j��)�w��

����2�� �����I(y��)���w��r

�������Ї�(gu��)�����I(y��)���^(gu��)����ʮ��Ĺ��x�v�̣��������ڸĸ��_(k��i)����ʮ���(l��i)�Ї�(gu��)�����I(y��)�o(w��)Փ����Ҏ(gu��)ģ�ϣ�߀���ڹ����Ϻͼ��g(sh��)�϶�����һ��(g��)���_(t��i)�A�������c�������M(j��n)ˮƽ���{�R�(q��)������(sh��)�����ǵ��v���Ї�(gu��)�����I(y��)�İl(f��)չ�ٶ��m�죬���l(f��)չ�|(zh��)�������ߣ���(du��)Ͷ�Y����(d��ng)��Ҏ(gu��)ģ���L(zh��ng)����ه��߀�DZ��^���c���o��(c��)�Y(ji��)��(g��u)�Ըĸ�Ҫ��IJ�С�����w��(du��)˲Ϣ�f(w��n)׃�ć�(gu��)�H��(gu��)��(n��i)�΄�(sh��)���m��(y��ng)����߀����(qi��ng)��

����2019�꣬�����I(y��)��ͻ���ĵĎ����ǣ���һ��(gu��)���ڭh(hu��n)�������Ҫ��Խ��(l��i)Խ��(y��n)������؞�ء��ɳ��m(x��)�l(f��)չ�������(gu��)�Ҵ������M(j��n)�Gɫ������Ҫ�����ʹ���Gɫ���������ͽ��������c�ܺģ��p�٭h(hu��n)����Ⱦ����(du��)������I(y��)��ʩ����ˇ���ɱ������ώ���(l��i)�˸��ߵ�Ҫ�ڶ���(gu��)���˿ڼt������u��ʧ�����½����I(y��)���˔�(sh��)���ڜp�٣��������˔�(sh��)�������½���ÿ������r(sh��)�������l�l(f��)���ù��ġ��F(xi��n)���Ƚ�����I(y��)��횼ӿ�a(ch��n)�I(y��)�Y(ji��)��(g��u)�{(di��o)�����p�ٌ�(du��)�˹���������߲���Ӗ(x��n)���˵ķ���(w��)�����cЧ�ʡ�

�������S���Ј�(ch��ng)��(n��i)Ͷ�Y�D(zhu��n)���M(f��i)�����]��������ָ��(sh��)�����]��(gu��)���Ҹ�ָ��(sh��)������(l��i)�Č��dz���Ҏ(gu��)���c���н��O(sh��)�ľ��׃�������I(y��)����Ҫ����(w��)����?q��)��D(zhu��n)׃?y��u)�����\(y��n)�I(y��ng)��ס�ڳ�������˵ĭh(hu��n)���I(y��ng)������á����õ������Ǻ�(ji��n)�ε�һ������һ���(sh��)��һƬ�G�أ������ڽ����I(y��)���_(k��i)�l(f��)���O(sh��)�h(hu��n)��(ji��)�D(zhu��n)�ͷ���(w��)���Ķ��ڰl(f��)չ���L(zh��ng)���ԡ����|(zh��)�������з���(w��)�l(f��)չ�������@��(g��)�l(f��)չ�A���У����I(l��ng)�����ИI(y��)�����������T��Ļ���ИI(y��)�ı���(d��ng)������(d��ng)��ӭ���Ј�(ch��ng)�l(f��)չҎ(gu��)�ɣ������a(ch��n)���N�ۡ��аl(f��)������(w��)�ж���(g��)�h(hu��n)��(ji��)����������׃������(j��)��

����3�� ���خa(ch��n)���w��r

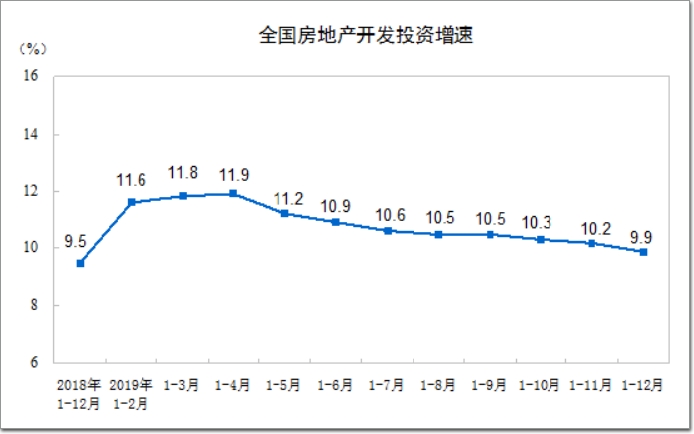

����2019�꣬���خa(ch��n)�_(k��i)�l(f��)�̌�(du��)�Ј�(ch��ng)�Ŀ����뱻���ζ��ƣ�һֱ����ĩ�A�Σ��_(k��i)�l(f��)�����A(y��)�ڵġ��Nβ���F(xi��n)���](m��i)�����@��(sh��)�^�����w�Ј�(ch��ng)�İl(f��)չ��ƽ���������½����Ј�(ch��ng)�е���I(y��)ϴ���������ڼӴ�������(du��)���خa(ch��n)�_(k��i)�l(f��)���õص����Ɨl�����������ӣ��õسɱ��c�_(k��i)�l(f��)�ɱ�Ҳ�ڳ��m(x��)�ϝq����ͨ���خa(ch��n)�(xi��ng)Ŀ����(r��n)�½��ɞ����ձ�F(xi��n)��

�����ć�(gu��)�ҽy(t��ng)Ӌ(j��)�ְl(f��)���Ĕ�(sh��)��(j��)��(l��i)����2019��1��12�£�ȫ��(gu��)���خa(ch��n)�_(k��i)�l(f��)Ͷ�Y13.2�f(w��n)�|Ԫ�����������L(zh��ng)9.9%�����ٱ�1��11�·ݻ���0.3��(g��)�ٷ��c(di��n)��������ӿ�0.4��(g��)�ٷ��c(di��n)�����У�סլͶ�Y9.7�f(w��n)�|Ԫ�����L(zh��ng)13.9%�����ٱ�1��11�·ݻ���0.5��(g��)�ٷ��c(di��n)��������ӿ�0.5��(g��)�ٷ��c(di��n)��

ȫ��(gu��)���خa(ch��n)�_(k��i)�l(f��)Ͷ�Y���ٱ�

������(zh��n)��(ch��ng)������˹��2019��ǧ�|������Ȼ���^(gu��)��30�ң��@��һ��(ch��ng)���A��ͨ�ԡ����Α������еķ������y��׃�u�Y�a(ch��n)�����\(y��n)����С���خa(ch��n)�_(k��i)�l(f��)�����Y�ɱ����ӣ������Y�y�Ć�(w��n)�}�](m��i)���܉�õ���Ч���ƣ��Y���?zh��n)վo�c�������~�l�����ѡ����ИI(y��)��ٿ��ṩ���ɞ���2019�귿�خa(ch��n)�ИI(y��)��һ��(g��)�����T���~�R��

�������خa(ch��n)δ��(l��i)�İl(f��)չ��·��������ij��F(xi��n)�ڡ���ُ(g��u)�c�ںϡ������w�������Y������Ͷ��ķ��خa(ch��n)�_(k��i)�l(f��)�����I(l��ng)��δ��(l��i)�Ј�(ch��ng)���������^(q��)�Ŕ��c�^(q��)���o(h��)�������Ʊډ�����ጷŵ������YԴ����(j��ng)��(j��)�D(zhu��n)�͎���(l��i)�ĸ��ټt������(du��)�����T��Ļ���ИI(y��)�İl(f��)չ����(l��i)�ܴ��Ӱ푣�һ�������͵خa(ch��n)�(xi��ng)Ŀ���Ļ����˾ӡ��h(hu��n)�������}�(xi��ng)Ŀ�����ɞ�δ��(l��i)�����T��Ļ���ИI(y��)�ķ���(w��)�����ġ�

����4�������I(y��)�c���خa(ch��n)�I(y��)��(du��)�����T��Ļ���ИI(y��)��Ӱ�

����4.1���خa(ch��n)�I(y��)�Ј�(ch��ng)�w��׃����Ӱ�

���������Ј�(ch��ng)���ИI(y��)�ľC�ϰl(f��)չ��r��(du��)�����T��Ļ���ИI(y��)�İl(f��)չӰ푾��خa(ch��n)2019���_(k��i)�l(f��)Ͷ�Y���N�۞�13.2�f(w��n)�|Ԫ(��(gu��)�ҽy(t��ng)Ӌ(j��)�ְl(f��)��)�����خa(ch��n)���w��׃������ǧ�|����Ĕ�(sh��)���c2018�������ƽ����˷��خa(ch��n)��500��(qi��ng)���Ĺ�����_(d��)�ɹ��R(sh��)���J(r��n)�鷿������h(hu��n)���Ϳ��g�ڰl(f��)���D(zhu��n)׃��δ��(l��i)�Ď��ꡰ�컨�塱Ч��(y��ng)���@�F(xi��n)�������Ј�(ch��ng)�ļ��аl(f��)չ�����Y�ɱ��������ӣ���(hu��)�������εĽ����T��Ļ���ИI(y��)ጷź����ӡ�

����������������(b��o)�������_��ʾ�ġ���ס����������(bi��o)־�����γ���!���Ј�(ch��ng)�����О���F(xi��n)�飬�҇�(gu��)�����Ƴ�������ֹ��������(zh��ng)ȡ���е��������I����!��(d��ng)���҇�(gu��)�l�l�l(f��)����ُ(g��u)����Ǟ��˶��ƴ��������I�u����ķ��ӣ��M(j��n)�г���!δ��(l��i)�߄�(sh��)��Ͷ�Y��������ٱ����ƣ����(zh��n)���M(j��n)�̷�(w��n)��ǰ�M(j��n)���������Ѓr(ji��)��(w��n)���s�����خa(ch��n)�ИI(y��)������׃�̣����׃��

�������@ЩӰ푱���2019�귿��(sh��)���p�����@���a(ch��n)�I(y��)���жȳ��m(x��)���ߣ��Ķ�����(l��i)�ęM��(j��ng)��(zh��ng)�Ӿޣ������������T��Ļ���ИI(y��)�v����չ����Ͷ�Y�����T���ӹ��S���ٵ��������a(ch��n)܇�g�������ǃ�(y��u)���˲ŵ��Д�������(l��i)���ИI(y��)�˲�����(d��ng)�Ӿޡ��Ǹ���ʧ��(y��n)�صȶ��(xi��ng)��(w��n)�}��

����4.2 �����I(y��)�Ј�(ch��ng)�w��׃����Ӱ�

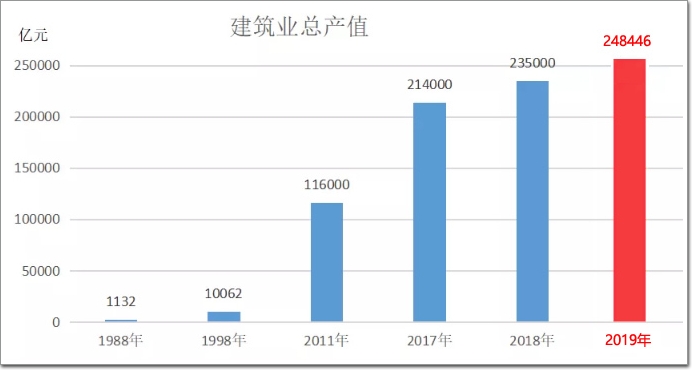

�����S���҇�(gu��)��(j��ng)��(j��)���O(sh��)�Ĵ�Ҏ(gu��)ģ�M(j��n)�У������I(y��)Ѹ�ٰl(f��)չ���a(ch��n)ֵҎ(gu��)ģ�����U(ku��)����һ����һ��ͻ�ƚvʷ���c(di��n)��1956����ɿ��a(ch��n)ֵ146�|Ԫ��ͻ�ưك|���P(gu��n);1988����ɿ��a(ch��n)ֵ1132�|Ԫ��ͻ��ǧ�|���P(gu��n)��1998����ɿ��a(ch��n)ֵ10062�|Ԫ��ͻ���f(w��n)�|���P(gu��n);2011����ɿ��a(ch��n)ֵ11.6�f(w��n)�|Ԫ��ͻ��10�f(w��n)�|���P(gu��n);2017����ɿ��a(ch��n)ֵ21.4�f(w��n)�|Ԫ��ͻ��20�f(w��n)�|���P(gu��n)��

����2019ȫ�꣬�҇�(gu��)�����I(y��)���a(ch��n)ֵ248446�|Ԫ��ͬ�����L(zh��ng)5.7%��ȫ��(gu��)�����I(y��)���ݽ���ʩ����e144.2�|ƽ���ף�ͬ�����L(zh��ng)2.3%��(��(gu��)�ҽy(t��ng)Ӌ(j��)�ְl(f��)��)��

�v���(l��i)�Ľ����I(y��)���a(ch��n)ֵ׃���D

�������ͽ�����I(y��)ؕ�I(xi��n)�dz����@����(j��)ס���ͳ��l(xi��ng)���O(sh��)���R����(sh��)��(j��)�@ʾ��2019��6552��(g��)�ء�һ��(j��)�Y�|(zh��)�����I(y��)��I(y��)���ĘI(y��)��(sh��)��ռ�Ȟ�40.65%�������º����̳а���ͬ�~�������I(y��)���a(ch��n)ֵ�����ݽ���ʩ����e�����ݽ���������e4�(xi��ng)ָ��(bi��o)��ռȫ��(gu��)�����I(y��)��I(y��)ͬ��ָ��(bi��o)�ı��ؾ����^(gu��)55%����(du��)�ИI(y��)�l(f��)չ��ؕ�I(xi��n)���@��

������ʮ���塱���g����(gu��)���������ڼӿ���(zh��n)���M(j��n)�̣������^(q��)�ͳ��l(xi��ng)Σ�����죬�����d���С����е��¾C�Ϲ��Ƚ��O(sh��);�ٵ��ӏ�(qi��ng)��һ��һ·�����O(sh��)�����f(xi��)ͬ�l(f��)չ���L(zh��ng)����(j��ng)��(j��)���l(f��)չ�����۰Ĵ^(q��)���O(sh��)�ȣ��P(gu��n)ϵ����(gu��)Ӌ(j��)�����ĸ��N���ͻ��A(ch��)�O(sh��)ʩ���O(sh��)�У����x���_(k��i)�����I(y��)���T��Ļ���ИI(y��)��I(y��)Ŭ���{(di��o)����(j��ng)�I(y��ng)ģʽ���Ԅ�(chu��ng)������e�O���M(j��n)���ý����I(y��)����l(f��)չ���Ј�(ch��ng)��������(l��i)�D(zhu��n)�Q��I(y��)���a(ch��n)���c�������Ĵ������Ķ��ڼ��ҵ��Ј�(ch��ng)��(j��ng)��(zh��ng)��Ó�f������

����4.3������(qi��ng)�ߺ㏊(qi��ng)���l(f��)չ�½����T��Ļ���ИI(y��)�Ј�(ch��ng)�E׃

����2019���(n��i)�����خa(ch��n)�ИI(y��)���ڄ�(chu��ng)����������Ӌ(j��)Ͷ�볬�^(gu��)400�|�M(j��n)���˴����IJ�ُ(g��u)�c��ُ(g��u)����������С������Y�a(ch��n)�c�ڷe�YԴ�M(j��n)�����ϣ�������Ʒ��خa(ch��n)����ï�خa(ch��n)��Ҳ�ӿ��˲�ُ(g��u)���Ј�(ch��ng)��(n��i)�����@����̖(h��o)�ǡ���(qi��ng)�ߺ㏊(qi��ng)��������̭�����S�������ղ�ُ(g��u)�ɞ�L�L������ϯ���Ј�(ch��ng)�ԁ�(l��i)���ڽ����I(y��)���棬�ء����ͽ�����I(y��)���(xi��ng)Ŀ��ُ(g��u)����ُ(g��u)Ҳ����m(x��)�M(j��n)�У���С������I(y��)ȱ���Y�����r�£�����Ľ����(xi��ng)Ŀ���ء����ͽ�����I(y��)�Д��ɞ���ͻ���F(xi��n)�����YԴ�c�(xi��ng)Ŀ���Ӽ��е���r�£������T��Ļ���ИI(y��)�������Ј�(ch��ng)Ŀ��(bi��o)�͑���(sh��)�����ڼ��ٜp�٣����w���͑����ڿ������ӣ����wĿ��(bi��o)�͑��Ĕ�(sh��)���s�p�ӽ�50%�������������T��Ļ���ИI(y��)�����ӿ��ں��c���С�

����4.4���Ј�(ch��ng)�к��ĵ��P(gu��n)ע�c(di��n)

����2019�ꌦ(du��)�����T��Ļ���ИI(y��)��(l��i)�f(shu��)�������c(di��n)�P(gu��n)ע����(g��)���棺һ�ǣ������ж�Խ��(l��i)Խ�ߡ��������I(y��)��(n��i)�ؼ�(j��)��һ��(j��)�Y�|(zh��)��I(y��)�����خa(ch��n)�I(y��)��ǧ�|�����ǣ����Ƽ��D(zhu��n)�������^������(gu��)�һ��A(ch��)�O(sh��)ʩ���O(sh��)�c�³��(zh��n)���O(sh��)���������ᳫ�c�Ƅ�(d��ng)�h(hu��n)���͡��Ƽ��ͮa(ch��n)�I(y��)�l(f��)չ�����ǣ����F(xi��n)������������c(di��n)�P(gu��n)ע�����ͻؿ��ጶ�������(d��ng)���L(f��ng)�U(xi��n)��

����5���T��Ļ���ИI(y��)���w�Ј�(ch��ng)��r����

����5.1���T��Ļ���ИI(y��)�Ј�(ch��ng)��r����

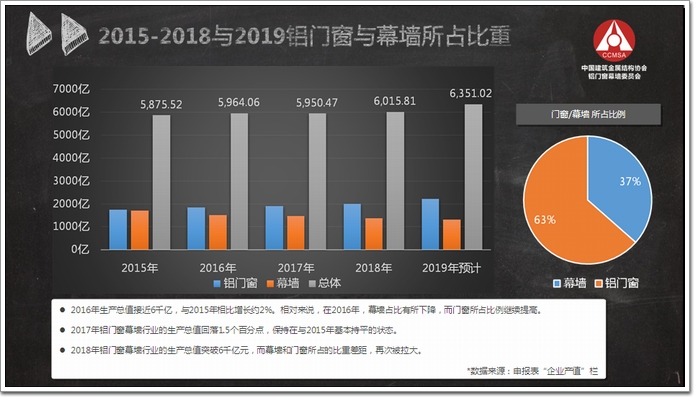

2015��-2019���X�T��Ļ���a(ch��n)ֵ�R����

����2019������(g��)�X�T��Ļ���ИI(y��)�����a(ch��n)��ֵ�s��6300-6400�|֮�g�����^2017������a(ch��n)��ֵ�s��5900���|��2018�꿂�w�a(ch��n)ֵ6100���|����С������;ͬ�r(sh��)����2019����ИI(y��)���a(ch��n)ֵ�У�Ļ�����X�T��ռ�ȵ�׃�����@������ǰ�ĸ�ռ��һ�룬׃�������X�T���a(ch��n)ֵ�^��ͻ����

����5.2�X�T����I(y��)�İl(f��)չ�F(xi��n)��

������(j��)����ȫ�y(t��ng)Ӌ(j��)���҇�(gu��)�F(xi��n)�н����X�T����I(y��)��(sh��)����3�f(w��n)�ң��Ј�(ch��ng)ռ����r�@ʾ����С��I(y��)�Ĕ�(sh��)�����^(gu��)�ٷ�֮��ʮ���������Ј�(ch��ng)�ͼ��b�Ј�(ch��ng)��(n��i)���I(l��ng)���g(sh��)�l(f��)չ������(w��)���|(zh��)���D(zhu��n)�͵���Ҫ��������(l��i)���ڴ������X�T����I(y��)���Ј�(ch��ng)��(n��i)���Ϻ�(j��ng)��(zh��ng)����Փ�ǹ����Ј�(ch��ng)߀�Ǽ��b�Ј�(ch��ng)�����cƷ�Ƶ��_(k��i)�س̶ȳ����ȡ�

����5.3Ļ��������I(y��)�İl(f��)չ�F(xi��n)��

��������Ļ�����~�l������Ļ�������ИI(y��)��ٿ��ṩ��������I(y��)�Ĕ�(sh��)������(du��)������ǰ�������@��׃��������피��O(sh��)Ӌ(j��)�Y�|(zh��)�cʩ���Y�|(zh��)����I(y��)��(sh��)�������ӣ������ж�������(j��)�Y�|(zh��)��С�����Ј�(ch��ng)�Y�|(zh��)����I(y��)��(sh��)��������p�٣���피⼯��Ч��(y��ng)���İl(f��)չڅ��(sh��)���@���ИI(y��)�Y(ji��)��(g��u)�ɡ�ƽ�����~�l��ƽ�桱���ИI(y��)��ٿ��ṩ���������������D(zhu��n)׃��Ʒ����I(y��)��������I(y��)�˲��c�YԴ�ĸ߶ȼ��У�����(l��i)���ИI(y��)��(chu��ng)�����c��(j��ng)��(zh��ng)�����p����ߡ�

����5.4 ���ײ�����I(y��)�İl(f��)չ�F(xi��n)��

���������T��Ļ���ИI(y��)������I(y��)������F(xi��n)���c�����Ј�(ch��ng)�������I(y��)�Ј�(ch��ng)��׃��Խ��(l��i)Խ�o�ܣ�ԭ�����Ј�(ch��ng)�r(ji��)��IJ���(d��ng)����(l��i)��Ӱ푼�����һ��(g��)�A�ε�ጷţ�����������ИI(y��)��I(y��)ֻ�ܼӴ���I(y��)���(d��ng)�c�ƏV���ȣ���ɱ������ӽ�������I(y��)������(r��n)�ʡ��Ј�(ch��ng)����(l��i)�������ǣ��̓r(ji��)������Ʒ���ǘ�(bi��o)�ϸ�Ʒ���Ј�(ch��ng)����Ƚ��ͣ����|(zh��)���a(ch��n)Ʒ����(chu��ng)���ͭh(hu��n)���a(ch��n)Ʒ���Ј�(ch��ng)���������L(zh��ng)ϲ�ˡ�

����ͬ�r(sh��)���ИI(y��)�в�����I(y��)���(d��ng)�l����Ʒ����I(y��)�Ĺ�ͬ�c(di��n)���б��F(xi��n)�ڣ��e�O������ν����c����(d��ng)ƽ�_(t��i)�������B�m(x��)�����e�k�ĸߠ���ِ����ѩِ����ុ��(d��ng)�ȣ��ƺ��Ă�(c��)��¶�������ġ����͞������������@�ӵ����⣬�Ǽ���(hu��)�e(cu��)���ˣ��ȴ�׃������������(d��ng)׃��!ǰհ����I(y��)�ҵđ�(zh��n)�Բ��֣��Ǟ��˴�ʹ��I(y��)���L(zh��ng)Ч��(w��n)���l(f��)չ��Ʒ�ƽ��O(sh��)�c�ƏV�ѽ�(j��ng)�ɞ����ײ�����I(y��)�l(f��)չ������֮�ء�

����5.5 �X�T��Ļ���ИI(y��)��I(y��)���Y��F(xi��n)��

�����ИI(y��)�з�(w��n)�������͵�Ʒ����I(y��)��2019��ȵĽ�(j��ng)�I(y��ng)�~��׃��(d��ng)�������F(xi��n)�����Ġ�r��������;��������a(ch��n)ֵ��Ҏ(gu��)ģ��Ŀ��(bi��o)����I(y��)��ͨ�^(gu��)�����ĉ|�Y�����Y���ӆ������Ј�(ch��ng)ռ���ʵõ����ٔU(ku��)������������~���Y�𣬌�(du��)�ճ��\(y��n)�I(y��ng)�ЬF(xi��n)�����D(zhu��n)�������������������Y����L(f��ng)�U(xi��n)Ҳ�S֮����(l��i)��

�������X�T��Ļ���֕�(hu��)ָ���Ї�(gu��)Ļ���W(w��ng)���_(k��i)չ��2018-2019����ИI(y��)��15�Δ�(sh��)��(j��)�y(t��ng)Ӌ(j��)������(l��i)�����̘I(y��)�Ѓ��RƱ���y�гЃ��RƱ�ǬF(xi��n)�������Y(ji��)�㷽ʽ��һ�����½����á����ý����ĵĿ�����e���m(x��)���L(zh��ng)���ИI(y��)��I(y��)���Ҫ�������Y���|������̿��(xi��ng);��һ���棬���˽�Q�Y�𡢮a(ch��n)�܆�(w��n)�}�����֕�(hu��)�T��λ�������ձ��x������b�Ј�(ch��ng)��չ�������b�Ј�(ch��ng)�濴�ƺܴ�������Ј�(ch��ng)����Ŀǰ��(l��i)��������ʢ��δ��(l��i)����İl(f��)չ���g��Ȼ���ޡ�

����5.6�������Ј�(ch��ng)��(n��i)���̆�(w��n)�}�l��

�����ڽ����(l��i)�����Ј�(ch��ng)�ИI(y��)��Ѹ�ٰl(f��)չ��ʹ�ý�����I(y��)֮�g�ĸ�(j��ng)��(zh��ng)��څ���ң��M(j��n)�����l(f��)������I(y��)�Y��o����(w��n)�}�����F(xi��n)���̉|������Ƿ����ȬF(xi��n)���M(j��n)һ���Ƽs�˽�����I(y��)�İl(f��)չ����(y��n)�صĕ�(hu��)Ӱ푵�������I(y��)�����棬ͬ�r(sh��)Ҳ�����˽���ʩ����I(y��)���Ј�(ch��ng)�еĸ�(j��ng)��(zh��ng)������(d��o)�¹����|(zh��)����(w��n)�}ͻ����

�������Εr(sh��)���҂������������������µ�·���ݣ��Ǔu�u�����������¹��l��?�≦ʯ��Ļ��Ó�����̈�(ch��ng)�ɹ���������w��ԪÓ�䣬�y��ȫ��ʩ����λ�](m��i)�к���ʩ����ɵĶ��������̆�?һ��(g��)��K���Ĺ����겻�l(f��)��(ji��ng)������ʹ��Ҏ(gu��)�������(b��o)���̷���(f��)���̓r(ji��)�И�(bi��o)��(d��o)������(r��n)���£��������̿��L(zh��ng)�����ӣ��J�����Y�վo���ٳ��˽����I(y��)��(n��i)�N�N�|(zh��)����(w��n)�}�Ĺ��ࡣ

������(d��ng)Ȼ�@����Ҳ���ڽ���ʩ����I(y��)äĿͶ��(bi��o)��һ��(g��)�(xi��ng)Ŀ�ϰټ�Ͷ��(bi��o)�����И�(bi��o)��ֻ������һ�Ҷ���;ͬ�r(sh��)���������О���ʩ����λ���C�����|(zh��)��������ʩ����I(y��)ʧ�ţ��`��ʩ���а���ͬ�е�Ҫ��������(y��ng)��ʩ�����C������y�б��C���ȣ��ڹ��̽Y(ji��)���(y��n)�պ�ŕ�(hu��)���˓Q��ռ���˽�����I(y��)�����Y�𡣹��̉|�YҲ��Ŀǰʩ����I(y��)���õ�һ�N�ֶΣ����̉|�Y�ɞ���ʩ����I(y��)�ɹ��а����̺Ϳ���ʩ����I(y��)��(j��ng)��(j��)��(sh��)������Ҫ�l����ͨ�����Z�|�Y���������̵�ʩ�������^�L(zh��ng)�����óɱ���(hu��)���ʩ����I(y��)�|�������Ĺ����Y���@�ӄ�(sh��)�ؕ�(hu��)���ʩ����I(y��)��(n��i)���Y��o����ͬ�r(sh��)�p�Ͳ���ُ(g��u)�I�ɱ�����(d��o)�¹����|(zh��)����(w��n)�};������I(y��)����ˮƽ�Ӵβ��R�����Ј�(ch��ng)��(n��i)�ְ���r��(y��n)�أ����Ӿ�ȡ���棬��(d��o)�¹�����r(ji��)�ɱ�һ�ٽ��ͣ������|(zh��)���y�Եõ����ϡ�

����5.7��Ļ���w���c��(j��ng)��(zh��ng)�IJ�ƽ��

����Ļ���ИI(y��)��(n��i)���(xi��ng)Ŀ�p���c�Ј�(ch��ng)�p�a(ch��n)���ټ��ϡ���Ļ�����2016����Ј�(ch��ng)����(d��ng)�_(k��i)ʼ���ɞ��������@���Ј�(ch��ng)���D(zhu��n)�۷���;�S֮����(l��i)�Ĺ��o��(c��)�ĸ���خa(ch��n)�ИI(y��)��ȥ��(k��)�棬���خa(ch��n)�(xi��ng)Ŀ�Ŀ��w��(sh��)���](m��i)��׃���������_(k��i)�����ڜp�١���2017���°��굽���꣬�ɘO�ֻ��������@���д���Ļ����˾���и��õ��Ј�(ch��ng)�棬���³��(zh��n)���O(sh��)���������̰����C(j��)��(ch��ng)��չ�^���w����(ch��ng)�^��ȫ��500��(qi��ng)��I(y��)�����ȣ������w��Ļ���(xi��ng)Ŀ�ą��c���Լ���һ��һ·����(gu��)�H������(n��i)�ĺ����(xi��ng)Ŀ���ӣ�Ҏ(gu��)ģ�ͮa(ch��n)ֵ�������@��

����Ȼ�����҇�(gu��)����Ļ���ИI(y��)����(r��n)������(y��n)��Ӱ���Ļ���ИI(y��)�ɳ��m(x��)�l(f��)չ���M��?q��)����҂��l(f��)�F(xi��n)���ش����T��Ļ����I(y��)���A��ˮƽ��߀�h(yu��n)���ڇ�(gu��)�����ͬ���I(y��)��ͬ�r(sh��)Ҳ�h(yu��n)���ڇ�(gu��)��(n��i)���������a(ch��n)�I(y��)ˮƽ;�c�����ИI(y��)��ȣ��Ї�(gu��)����Ļ���ИI(y��)�h(yu��n)�����Ї�(gu��)���I(y��)ƽ��ˮƽ����(y��ng)������(r��n)���^�͵ġ��ڶ��a(ch��n)�I(y��)��֮һ��һ��(g��)�����ϳ�Ҏ(gu��)�������ǣ��@������(r��n)�����ИI(y��)����Ҏ(gu��)ģ�������L(zh��ng)��ͬ�r(sh��)����(j��ng)��(zh��ng)�s��څ���ң���I(y��)��(sh��)��Խ��(l��i)Խ�࣬�ǵ��](m��i)����I(y��)�˳��D(zhu��n)�Q�������ИI(y��)���෴��һ��(j��)������(j��)�Y�|(zh��)��I(y��)��(sh��)���������L(zh��ng)��

�����I(y��)��(n��i)�ձ���^�c(di��n)�����ɷN��r��ɵģ�һ�Ǯa(ch��n)���^(gu��)ʣ���������a(ch��n)��ʽ���(d��ng)ǰ���а����I(y��)�����L(zh��ng)����Ӌ(j��)����(j��ng)��(j��)˼�S�д��D(zhu��n)����(du��)�P(gu��n)ϵ��(j��ng)��(zh��ng)���ĘO���ԑ٣�������I(y��)��(n��i)����������ȱ�������ĺ��ĸ�(j��ng)��(zh��ng)������Ʒ�ơ����g(sh��)���Y���\(y��n)�I(y��ng)����ُ(g��u)���ɱ����Ƶȷ��棬��(du��)���M(j��n)���߶���(g��u)���ɸ�(j��ng)��(zh��ng)�T�����e�҇�(gu��)�����T��Ļ���ИI(y��)�L(zh��ng)��̎��Ҏ(gu��)ģ����(j��ng)��(j��)�ĬF(xi��n)��(sh��)������I(y��)�ɱ���С��I(y��)�ɱ��ߣ�С��I(y��)�ɱ��Ȃ�(g��)�w�����^�ɱ��ߡ��@�N�ИI(y��)��r����y�Ԍ����P(gu��n)ϵ���(xi��ng)Ŀ���](m��i)�й�����(j��ng)�(y��n)�����M(j��n)���ߓ����T�⣬��(j��ng)��(zh��ng)�������o(w��)�����ơ��a(ch��n)���^(gu��)ʣ��ɘI(y��)�������r(ji��)����I(y��)�g���Ը�(j��ng)��(zh��ng)�����a(ch��n)��ʽ�����ָ������(g��)�a(ch��n)�I(y��)��У����I(y��)�����O(sh��)Ӌ(j��)��������(r��n)�ָ�̫�࣬���oʩ����λ̫���ˣ����Ҫ��������(l��i)��׃�F(xi��n)���ИI(y��)�w�ơ�

����5.8���Ј�(ch��ng)���ٰl(f��)չ�ӄ��˹�ȱ��

�����ڄ�(d��ng)���ɱ���(y��u)��(sh��)��ҕ���Ї�(gu��)����I(y��)��(j��ng)��(zh��ng)��������Ҫ������֮һ��һֱ�ԁ�(l��i)�����Ї�(gu��)���족���T��Ļ�������^�ߵ��ԃr(ji��)��;���S���Ї�(gu��)���˵�н�Yˮƽ�Ĵ���ϝq��һ���̶���ʹ�Äڄ�(d��ng)�ܼ��͵Įa(ch��n)�I(y��)�I(l��ng)��(j��ng)��(zh��ng)��(y��u)��(sh��)�½����A(y��)Ӌ(j��)��δ��(l��i)10��r(sh��)�g���(du��)�ڄ�(d��ng)�����|(zh��)���^��Ҫ����T��Ļ���O(sh��)Ӌ(j��)���Ԅ�(d��ng)�����a(ch��n)�����~�l�����a(ch��n)�������ИI(y��)��ٿ��ṩ��������ʩ���F(xi��n)��(ch��ng)�����ȍ�λ���T��Ļ����I(y��)߀����(hu��)���ܵ�����Ąڄ�(d��ng)�����o���c����(du��)�����Ąڄ�(d��ng)���r(ji��)����(du��)���y(t��ng)�Ąڄ�(d��ng)���ܼ�������I(y��)������M�b����(ji��n)���Ƴ�Ʒ��ʩ���F(xi��n)��(ch��ng)���b�ȹ��N���ԣ��ڄ�(d��ng)����ȱ���ڄ�(d��ng)���ɱ��ϝq�Ć�(w��n)�}����څ��(y��n)�أ��T��Ļ���ИI(y��)�ġ����ˡ����ʬF(xi��n)�ɘO����

��һ�(y��)12345��һ�(y��)

��һ�(y��)12345��һ�(y��)