������ƪ����(n��i)����[�Ї�Ļ���W(w��ng)ALwindoor.com]���������l(f��)����

�������顰���A�桱����Ҫ�@ȡ�漰ȫ�ИI(y��)�ġ�������(b��o)�桷�����棬Ո?ji��n)L������2020-2021�Ї��T��Ļ���ИI(y��)Ʒ���о��c�Ј�������Ȉ�(b��o)�桷

��һ���֡� �ИI(y��)����

����2020�ǡ�ʮ���塱Ҏ(gu��)���չ�֮�꣬��(j��ng)�v��2016-2020���ƵZ�^�M(j��n)���҇���(j��ng)��(j��)��(sh��)�����Ƽ���(sh��)�����C�χ�������������ˮƽ�S���µĴ��_�A���r(sh��)��Óؚ����(ji��n)Ŀ��(bi��o)�΄�(w��)������ɣ�ȫ�潨��С������������������A���傥���(f��)�d��ǰ�~�����µ�һ��

����2020Ҳ����ʷ�ԁ�O��ƽ����һ�꣬ȫ�����ߣ���־�ɳǣ��e��ͬ�ģ��������������������������(zh��n)!��(j��ng)�^�D���Ŭ�����҂��֏�(f��)����������Ј�Ҳ�K��ӭ������⡣

�������ˎ��������T��Ļ���ИI(y��)�a(ch��n)�I(y��)��ϡ�������I(y��)���e�ǏV��ĕ��T��λ�����õ��J(r��n)���ИI(y��)�l(f��)չڅ�ݺ��Ј��F(xi��n)��Ķ����������a(ch��n)ƷƷ�|(zh��)������(w��)�������Ї��������ٽY(ji��)��(g��u)�f(xi��)���X�T��Ļ���֕�����2020��9���ӡ���16���ИI(y��)��(sh��)��(j��)���(b��o)��������ͨ�^�v�r(sh��)����(g��)�µı����ύ���ɼ��������挍(sh��)��Ч����I(y��)�\(y��n)�Р�r��(b��o)�����S���ڙ�(qu��n)�Ї�Ļ���W(w��ng)ALwindoor.com���T��ƽ�_�����ݣ����T��Ļ���ИI(y��)���P(gu��n)�a(ch��n)�I(y��)���I(y��)�����(b��o)�Ĕ�(sh��)��(j��)չ�_�y�u�о����������ИI(y��)��(sh��)��(j��)ģ�ͣ��Ƴ���2020-2021�Ї��T��Ļ���ИI(y��)�о��c�l(f��)չ������(b��o)�桷������ͨ�^�ƌW(xu��)�����������^����(qu��n)�����u�r(ji��)ָ��(bi��o)���о��wϵ���u�з������ʬF(xi��n)���ڽ����I(y��)�����خa(ch��n)���΄��£��T��Ļ���ИI(y��)�İl(f��)չ���c(di��n)�ͷ���

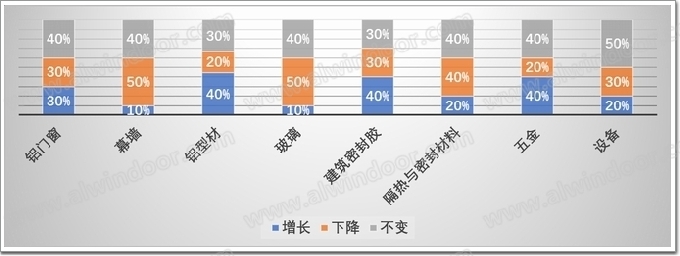

����ע���{(di��o)���`������څ��c��I(y��)ռ���w��I(y��)�Ĕ�(sh��)����ֵ���{(di��o)����ύ�r(sh��)�g�IJ���Ȇ��}���y(t��ng)Ӌ(j��)�{(di��o)������ĽY(ji��)���c�ИI(y��)�Ј���(n��i)�Č�(sh��)�H���F(xi��n)�Y(ji��)������(sh��)�ַ�����ܴ���һ���`�����(j��)�y(t��ng)Ӌ(j��)��Փ����ԭ����ԓ�`������1%-4%֮�g�����w�`����2%���ҡ�

�ڶ����֡� �����T��Ļ�����ήa(ch��n)�I(y��)�Ļ�����

����2020��Σ���ЙC(j��)���҂�Ҋ�C�˿ƌW(xu��)���ء�����(zh��n)ʩ�ߣ��ڇ����ƶȃ�(y��u)Խ�Ե�֧���£�����ȫ��֮���������顢��(f��)����(f��)�a(ch��n)�����������ˇ���(n��i)�����H���pѭ�h(hu��n)���Ľ�(j��ng)��(j��)���΄ݡ��l(f��)չ�¸�֡����������ν����I(y��)�����خa(ch��n)�I(y��)�����Ј�����(d��o)�c���^���ߵ����I(l��ng)�£��~���ˏ�(f��)�K�ķ�(w��n)���������҂�ӭ���ˡ�ʷԊ�����Ľ�(j��ng)��(j��)�����D(zhu��n)��

����1�������I(y��)�Ј���r

����2020�����I(y��)��(j��ng)�v���D�y��һ�꣬������ġ�ؓ(f��)���L������ů�������I(y��)�Ј��ڇ��ҡ�������������ߴ̼���ȫ���(f��)�K�������ǽ��K���㽭���V�|���Ĵ���������ɽ�|�����������������Ϻͺ��ϵ�10��(g��)�^(q��)���a(ch��n)ֵ��(qi��ng)���������°���������@���١�

����2020��1-12�£�ȫ�������I(y��)���a(ch��n)ֵ26�f�|Ԫ���ϣ�ͬ�����L6.2%;ȫ�������I(y��)���ݽ���ʩ����e149.5�|ƽ���ף�ͬ�����L3.7%���҇��ѽ�(j��ng)�M(j��n)���˽�(j��ng)��(j��)���|(zh��)���l(f��)չ�����A�Σ�һ����Ҫ����U(ku��)�����Ҏ(gu��)ģ�������������y(t��ng)���A(ch��)�O(sh��)ʩ;��һ����ҲҪץ�o�a(b��)�R�����̰壬�ӿ����ͻ��A(ch��)�O(sh��)ʩ���O(sh��)���Ї������缉�Ĵ���������ИI(y��)���Ї�����(j��ng)��(j��)��֧���a(ch��n)�I(y��)�����L�h(yu��n)�������b��ʽ��BIM��EPC���Լ��c��(sh��)��(j��)����(li��n)�W(w��ng)���˹����ܵȼ��g(sh��)��Y(ji��)�ϵ����ܽ���������I(y��)�����췽ʽ�����ɞ顰ʮ���塱���g�����I(y��)�D(zhu��n)�Ͱl(f��)չ���L(f��ng)�ڡ�

����δ�����S���������I(y��)���c��Ϣ���ġ��ɻ����ں����M(j��n)�������I(y��)���l(f��)�����׃����˂��y(t��ng)�Ĺ��ܣ����ӏ�(qi��ng)�{(di��o)�ǻۑ�(y��ng)�ü��ɣ����딵(sh��)�ֹ��ܣ������ɞ��B�ӑ�(y��ng)�ó���(sh��)��(j��)�������O(sh��)���K�˵��_��ʽ��ƽ�_����������(li��n)�w�(y��n)��������һ��(g��)ȫ�µĸ߶ȡ�

����2020�꣬�Ї��Ľ����I(y��)����(w��n)��ס��;2021�꣬�ǡ�ʮ���塱Ҏ(gu��)���_��֮�꣬�Ї��������������Ľ����Ј����l(f��)չ�Gɫ���������������ܺ������H��협�(y��ng)��̼��(j��ng)��(j��)�D(zhu��n)�͡��ӿ�Gɫ�l(f��)չ�Ěvʷ��څ�ݣ�Ҳ�nj�(sh��)�F(xi��n)��(j��ng)��(j��)����ɳ��m(x��)�l(f��)չ�ı�ȻҪ�����T��Ļ���ИI(y��)Ҳ��˳�M�������c�������҂��֏�(f��)���������҂����������ˡ�·�ϡ���

����2�����خa(ch��n)�Ј���r

����������ڡ�����(w��n)�����������������߱����£���ϳ��ጷŇ���(n��i)���M(f��i)���ܣ����ͳ��(zh��n)���c�^(q��)��l(f��)չ��(zh��n)�����M(j��n)���ȼӴ��·����،�����(qu��n)���������a(ch��n)Ҫ���Ј������ã��Լ��ӿ����fС�^(q��)��������t��֧���£����خa(ch��n)�ИI(y��)��һ�Εr(sh��)�g��(n��i)�Y��h(hu��n)���^�錒�ɣ����Ј����������L�ڵ����á��ڴ˶�������Ӱ��£��L�����c���۰Ĵ^(q��)�ij��м�Ⱥ������(n��i)�����خa(ch��n)�Ј�Ҳ���Ȍ�(sh��)�F(xi��n)�������c����(y��ng)�Ļ֏�(f��)�����L��

�����ڇ��ҽy(t��ng)Ӌ(j��)�ֹ�����2020��1-12��ȫ�����خa(ch��n)�_�l(f��)Ͷ�Y���N����r������ȫ�귿�خa(ch��n)�_�l(f��)Ͷ�Y���^14�f�|Ԫ�����������L7.0%;��Ʒ���N����e���������L2.6%����Ʒ���N���~���L8.7%��

����2020���g���F(xi��n)�^����������(g��)�f�˓u�±P���Ͼ��f�˓u�±P�������f�˓u�±P�������ᡱһ�~�ɞ��˷��خa(ch��n)�ğ��~���I����ٍ���������ھW(w��ng)�j(lu��)���F(xi��n)�˴��¹��ԣ����خa(ch��n)�ֲ��Ј��Ĺ��o��ƽ�⣬�c�I���̾�IJ���F(xi��n)���@ʾ���Ј���(n��i)�l(f��)չ������ĬF(xi��n)���(y��n)�ء�

�����S�����Ʒ��خa(ch��n)��I(y��)��Ϣ����(w��)���L�ġ������t������Ҏ(gu��)���_��Ŀ��(bi��o)���_��ָ�������������äĿ�U(ku��)���������L(f��ng)�U(xi��n)�����õ���Ч�Ŀ��ơ�

����2021��ķ��خa(ch��n)���oץ�ɂ�(g��)�P(gu��n)�I�~����ƽ��(w��n)���c���l(f��)չ������ƽ��(w��n)��ͬ�r(sh��)Ҳ߀Ҫ�l(f��)չ��������������˼���^��(f��)�ϣ���2021�귿�r(ji��)����ƽ��(w��n)�������^���ϝq�����ܸɔ_�ˡ��pѭ�h(hu��n)�����°l(f��)չ��֣���Ҳ����ֹ����ǰ������ή�s��Ҫ��һ���Ľ�(j��ng)��(j��)֧�����á������M(j��n)���خa(ch��n)�Ј�ƽ��(w��n)�����l(f��)չ�������S��Ҫ�ľ����@�NЧ�����䌍(sh��)�Ѓɂ�(g��)�P(gu��n)�I�~���ֵ�ü�(x��)��(x��)��ĥ����ƽ��(w��n)��+���l(f��)չ����

�������֡������T��Ļ���ИI(y��)�Ј��{(di��o)���(b��o)��

���������ڷ��خa(ch��n)�c�����I(y��)�r(ji��)ֵ朵����l(f��)չ���Լ��B�m(x��)������m(x��)�����L��������ȻҪʹ�õ��T����Ļ�����Լ��c֮���IJ������X�Ͳ������������ܷ��z���ӹ��O(sh��)�䡢�����l���ܷ��z�l�Ȯa(ch��n)Ʒ��������P(gu��n)�a(ch��n)�I(y��)��ϵ���I(y��)������������@���˾�İl(f��)չ���g��

����1��2020�꽨���T��Ļ���ИI(y��)�Ј���r

�����v����Ї��T��Ļ���ИI(y��)�Ĕ�(sh��)��(j��)�y(t��ng)Ӌ(j��)�������@�����ИI(y��)��I(y��)�������O(sh��)Ӌ(j��)Ժ(��)������������(w��)�C(j��)��(g��u)��չ�[��˾�ȵĴ���֧�֡��Փ�(j��)���Ĕ�(sh��)��(j��)���Ё������X�T��Ļ���֕����T��λ��ؔ(c��i)��(w��)��(sh��)��(j��)�����е�����ƽ�_���ṩ�IJ��օ�����(sh��)��(j��)��

������2016�꽨���X�T��Ļ���ИI(y��)�Ŀ��a(ch��n)ֵͻ��6000�|֮���ИI(y��)�����w�a(ch��n)ֵ׃�Ӳ������M(j��n)����һ݆����ƽ��(w��n)�İl(f��)չ���ڣ��ИI(y��)��(n��i)��ϴ����(qi��ng)�����¸����l(f��)�]���Ј����������ѽ�(j��ng)�����������Ҫ�ИI(y��)��(n��i)�Ą�(chu��ng)���c�����Ј����(q��)�ӡ�

2016��-2020���X�T��Ļ���a(ch��n)ֵ�R����

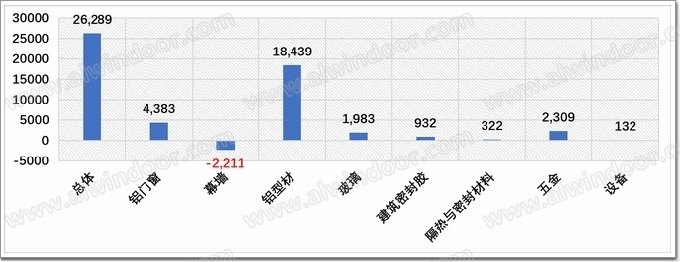

�����҇������T��Ļ���ИI(y��)2020�꿂�a(ch��n)ֵ�ӽ�6500�|Ԫ���dz�2017-2018������⣬���m(x��)��(sh��)�F(xi��n)��(w��n)�����L��һ�꣬�ڿ��a(ch��n)ֵ�����L�У�Ҏ(gu��)ģ����I(y��)�Լ��ИI(y��)������I(y��)��ؕ�I(xi��n)���@��(ע�����в���e�ķǽ����ò��Ϯa(ch��n)ֵ��Ҳ��Ӌ(j��)�������ИI(y��)���a(ch��n)ֵ֮�С���(sh��)��(j��)��Դ���Ї����������Y(ji��)��(g��u)�f(xi��)���X�T��Ļ���֕���16���ИI(y��)�y(t��ng)Ӌ(j��))

�������У������X�T�����a(ch��n)ֵ���ֳ��m(x��)���L����2020������f���T���ИI(y��)����D�y��һ�ꡣһ���棬���خa(ch��n)���s���ֲ��l(f��)չ�����ҵ��ط��Ե������l�����T��ռ��λ�ý��ͣ����خa(ch��n)�Ј�Ӱ��T���Ј��������Ј�څ��ͣ��T���a(ch��n)Ʒ�N�����L�����@;��һ����ԭ���σr(ji��)���j����������С�T����I(y��)�������Ј��ܵ���(y��n)�����{���Y��朮����o����

�������҇�����Ļ���ИI(y��)��1983���_ʼ�����Ї���(j��ng)��(j��)�w�Ƹĸ�Įa(ch��n)�30������İl(f��)չ�У��c�������y(t��ng)�ИI(y��)��ȣ����p��Ļ���ИI(y��)��Ӌ(j��)����(j��ng)��(j��)�w�Ƶ�Ӱ������^С��Ŀǰ���҇��ѽ�(j��ng)�ɞ�ȫ������Ļ����(y��ng)���Ј�������Ļ����������ռȫ������һ�����ϣ���������Ļ��ռ��ȫ��Ļ����60%���ϡ�2020����S������ij��m(x��)Ӱ푣��Լ����ҡ��ИI(y��)�����߷�Ҏ(gu��)�Č�(sh��)ʩ���^���ϵĈD�����҂����Կ�������Ļ�����a(ch��n)ֵ�ٴγʬF(xi��n)���»����E��

����2�� �y(t��ng)Ӌ(j��)��(sh��)��(j��)�{(di��o)���(b��o)��

�����P(gu��n)���ИI(y��)���a(ch��n)��ֵ�Ľy(t��ng)Ӌ(j��)���������ИI(y��)�f(xi��)�������΅f(xi��)��Ҳ�����P(gu��n)�Ĕ�(sh��)��(j��)���ɼ���(bi��o)����(sh��)�����Լ��y(t��ng)Ӌ(j��)�������в�ͬ���C�ρ�������(sh��)��(j��)����ֻ��һ�N��������(j��)������Ҫ���nj��l(f��)չڅ�ݵ����У��@�ǎ�����I(y��)�Q�����{(di��o)���a(ch��n)Ʒ���֣��Ј���λ�Լ��Ƿ��Ԫ�����l(f��)չ�Ļ��A(ch��)֧�Ρ�ͨ�^��������^��ϵ�y(t��ng)������(sh��)�Ĕ�(sh��)��(j��)�ɼ��������������^�ƌW(xu��)�Ľy(t��ng)Ӌ(j��)�������ԣ��X�T��Ļ���֕��õ���������������Ԕ��(sh��)�Ĕ�(sh��)��(j��)�������܉�?y��n)��ИI(y��)��I(y��)�İl(f��)չ�ṩ������

�ИI(y��)��(sh��)��(j��)�y(t��ng)Ӌ(j��)�����{(di��o)����I(y��)��ͱ�

�����Ľy(t��ng)Ӌ(j��)�Y(ji��)���Ĕ�(sh��)��(j��)���F(xi��n)����������Ļ�������Ј����w���M(j��n)һ���տs���^�����СĻ����I(y��)�ڌ����D(zhu��n)���c׃����(j��ng)�I������Ļ���Ŀ��w���в���Ļ���Ľ�����e�ڜp�٣�ͬ�r(sh��)�ИI(y��)��(n��i)���®a(ch��n)Ʒ���¹�ˇ�_ʼ���F(xi��n)���������cҎ(gu��)ģ������I(y��)���������ߝM�㽨����(g��)�Ի����������Ļ���аl(f��)֮·��ͨ�^��ͬ���O(sh��)Ӌ(j��)�cʩ���õ������S����������g��

�����X�T���Ŀ��a(ch��n)ֵ�����һ������L�����^С���@�c�������g�����خa(ch��n)�_�l(f��)�(xi��ng)Ŀ��(sh��)�������p�����P(gu��n)���܉�õ����L�����ԭ���Dz��σr(ji��)����ϝq���γɵ��B��Ч��(y��ng)�����д�������I(y��)����a(ch��n)ֵ�������ȶ���(sh��)���^20%���ϣ���С��I(y��)�Įa(ch��n)ֵ�^�m(x��)���ֵ����L��ؓ(f��)���L��ͬ�r(sh��)�������a(ch��n)ֵ�����ͬ��ӆ���~���|�Y��Ƿ����r�^���(y��n)�ء�

100��(qi��ng)Ļ����I(y��)�a(ch��n)ֵ�A(y��)����r

��СĻ����I(y��)�a(ch��n)ֵ�A(y��)����r

�����҂��Ľy(t��ng)Ӌ(j��)��Ҫ��Դ��Ļ��������I(y��)���������T���@�K���҂��Ĕ�(sh��)��(j��)��Ҫᘌ��������T���đ�(y��ng)����r�����b�@�K����?y��n)�����Ժ���I(y��)��ɢ����(sh��)��(j��)�ɼ��������y������һֱҲ�]�_չ���P(gu��n)�Ľy(t��ng)Ӌ(j��)������

�����y(t��ng)Ӌ(j��)��(sh��)��(j��)����(y��ng)�Ј���(n��i)��׃����r����Ҫ��ӳ�ڃɂ�(g��)���棺һ�Ƿ��خa(ch��n)�Ј����̘I(y��)�خa(ch��n)���w���½����@�����Ƽ������ھ��^�����ߌ������w�������ӻ�������dzɞ����Ј�������܊;���Dz��ֵ^(q��)�����ý������Ʋ���Ļ����(y��ng)�õ��`�⣬��(d��o)��Ļ����(y��ng)�ã������Dz���Ļ���đ�(y��ng)���ܵ���һ���������ƣ����@�p����Ļ�����Ј��w�������ڽ��������o(h��)�Y(ji��)��(g��u)�wϵ�У����ڌ��ɹ����~�l���ɹ⡱���ИI(y��)��ٿ��ṩ����ͨ�L(f��ng)�Ĺ����V��Ļ���Ĝp�٣�����(y��ng)�ĕ������������m��(d��ng)�����T������e���≦�b�����������O(sh��)Ӌ(j��)��

�����@�ӵ���r�£��c֮�����X�Ͳ����������������ܷ��z�ȷ�a(ch��n)Ʒ����(y��ng)���I(l��ng)��ĔU(ku��)��������L�������w���f���Ӳ����^���S�°����ԭ���ϴ���q�r(ji��)���ʬF(xi��n)���a(ch��n)ֵ�ձ����L�����������{(di��o)���A(y��)�ڡ�

2016��-2020���X�T��Ļ���a(ch��n)ֵ��R����

����2020��ĸ���Įa(ch��n)ֵ׃����r�Ϸ������X�T���c�X�Ͳġ��������������ܷ��z�nj�(sh��)�F(xi��n)�����귀(w��n)�������İl(f��)չ������IJ������ӹ��O(sh��)�䡢����l�c�ܷ��z�l���܉ֳ�ƽ���p�½��Ġ�r��

���������c����(n��i)���΄������X�T��Ļ���ИI(y��)��Ӱ�߀�DZ��^��ģ����°��귿�خa(ch��n)�Ј��֏�(f��)�Ļ��A(ch��)�ϣ��X�T�������Ј�������ů���@���������L���Ǻͻ��۰Ĵ^(q��)�����°����g�������T��Ļ���ИI(y��)��(n��i)�Ķ�Nԭ���ϵ��ϝq���@���҂��Ҍҿ���ijijԭ���ϵăr(ji��)���ϝq�����h(yu��n)���^����ֱ�^�ď�����ĩ��(ԭ�����a(ch��n)��I(y��)�����N���Ј�����(d��o))���Ͳġ�����ܷ��z������l���ܷ��z�l�Ȯa(ch��n)Ʒ���a(ch��n)���ӹ���I(y��)����(d��o)���r(ji��)����в�ͬ�̶ȵ���ߣ���(d��o)���ИI(y��)����Ŀ��a(ch��n)ֵ�����١����@��

2016��-2020���X�T��Ļ�������R����

������2020�����4�£��]����I(y��)�܉��^�Ŀ���ȫ���������r����ȫ�濹�ߺ�ץ�o��(f��)����(f��)�a(ch��n)�ĉ����£���I(y��)�\(y��n)�I�ܵ��˘O���Ӱ푣��a(ch��n)Ʒ��憖�}�������(xi��ng)Ŀ�M(j��n)�Ȇ��}���(xi��ng)Ŀ���(xi��ng)���J��ȶ��ɞ��ˬF(xi��n)��(sh��)�y�}�����������ߺ��Ј�����(zh��n)�������֏�(f��)��4�µס�5�³��_ʼ��һ����һ����������Ϣ���@�����քe��������������K��������r���S�����w�a(ch��n)ֵ�����ӣ��Լ��p�T��Ч�ȴ�ʩ�������ʻ������ַ�(w��n)�������������������~�A(y��)�ڄt�dz������^�������ꌢ��������m(x��)����������ģʽ��

2016��-2020���X�T��Ļ�������ʅR����

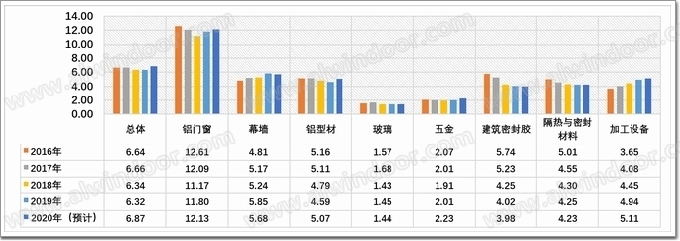

����2020���Ҹ���(y��ng)ԓ�P(gu��n)ע���ǡ������ʡ�������l(f��)��������Ƚ����I(y��)�����ʺͷ��خa(ch��n)�ИI(y��)�����ʶ����ݘ��^����Ȼ�T��Ļ���ИI(y��)����rҲ���Ӈ�(y��n)����ͬ�|(zh��)���ġ���Ч�ʡ�ƴ�r(ji��)��ĸ���ģʽ���ټ���ԭ���σr(ji��)��Ĵ�����ӣ��ИI(y��)�����wӯ����r���ݘ��^��

2020���X�T��Ļ���ИI(y��)����׃���R����

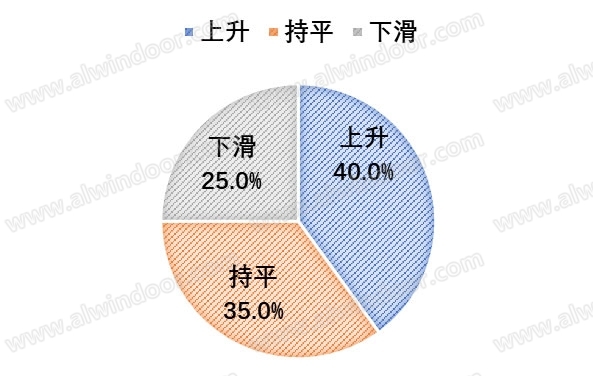

�������w�������A(y��)Ӌ(j��)�½�����I(y��)�^���������ӣ�ռ���_(d��)��35%���ң��J(r��n)���ƽ����I(y��)�������ֲ�׃����ռ��50%���ң����������20%����I(y��)�A(y��)Ӌ(j��)�a(ch��n)ֵ���L��

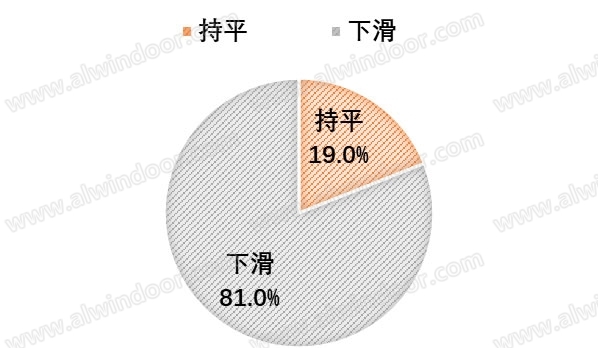

�������У��X�Ͳ��нӽ�һ�����I(y��)�A(y��)���������ģ���������I(y��)���J(r��n)�������Ļ����϶�������20%���ң���Ļ����I(y��)�������ı������٣��Hռ��10%;ͬ�r(sh��)�������O(sh��)���������f��̫���^���нӽ�һ����I(y��)���½���

����2020�꽨���I(y��)����֧���a(ch��n)�I(y��)�ĽY(ji��)��(g��u)�]�аl(f��)����ĸ�׃�����н��O(sh��)�l(f��)չ�c�Ƅ����ܽ��죬�������X�T��Ļ���ИI(y��)��Ӱ��^���X�T�����a(ch��n)���a(ch��n)�����^����Ļ�����a(ch��n)��ֵ�½��^�������������С��I(y��)ռ���^��ķ���½�څ���^���@�����wһ���д�������I(y��)�c������I(y��)��������g�õ����^��ĸ��ơ��Ј�����ķ����ѽ�(j��ng)���Y���c�YԴ���M(j��n)�����ش�ĸ�׃���Ј�����������C(j��)�����ã����Ј�׃��څ���^�����@�ˣ��܉����^���Y����(sh��)���c�аl(f��)��(sh��)������I(y��)�����ܫ@���Ј���(n��i)����A��

2020���X�T��Ļ���ИI(y��)�ĘI(y��)�ˆT�R����

�����ИI(y��)�ĘI(y��)�ˆT���(b��o)�y(t��ng)Ӌ(j��)��(sh��)��(j��)�v���Ǻ��y�M(j��n)�М�(zh��n)�_�Д��һ�(xi��ng)����I(y��)���ĘI(y��)�ˆT�����(b��o)�Еr(sh��)��o��������(zh��n)�_���������a(ch��n)�ܼ�����I(y��)�����(xi��ng)Ŀ����(w��)�˔�(sh��)�ȣ������҂����ИI(y��)�������҂��\(y��n)�ýy(t��ng)Ӌ(j��)�е�ָ��(bi��o)���ȷ�������(sh��)��(j��)�ؚw���ȣ����ИI(y��)�a(ch��n)ֵ�������c�Ј��ϵ������YԴ�����c��(sh��)��(j��)�Y(ji��)���M(j��n)�пƌW(xu��)���ȣ���ֵĔ�(sh��)��(j��)֧���@ʾĻ���ĘI(y��)�ˆT�Ĝp�٣��X�T���c�X�ͲďĘI(y��)�ˆT���L��������ĘI(y��)�ˆT������

���������X�T�������(xi��ng)Ŀ�ĘI(y��)�ˆT�������@���в���Ļ���ĘI(y��)�ˆT�������|(zh��)�c�X�T�����ƣ�Ҳ�������x�����X�T���ИI(y��)��(n��i)���X�Ͳ���I(y��)�ďĘI(y��)�ˆT���Y���������L�����^�ã������˲��ٵ����͏ĘI(y��)�ˆT�c���a(ch��n)����(w��)�ˆT����Ŀǰ�ĘI(y��)�ˆT�Ј��Ќ��ڡ��˲š�������ȼ�ȱ����Ȼ�^���M(j��n)�^�������A(y��)�����X�T��������ˆTȱ�������ģ��@����?y��n)��X�T���Įa(ch��n)Ʒ��(chu��ng)���c�Ј��I�N����������ˆT�����|(zh��)Ҫ���^�ߡ�

�������顰�T��Ļ���ӹ��O(sh��)������(x��)��e�ķ�����(n��i)�ݣ���Ҫ�@ȡ�漰ȫ�ИI(y��)�ġ�������(b��o)�桷�����棬Ո?ji��n)L���� ��2020-2021�Ї��T��Ļ���ИI(y��)Ʒ���о��c�Ј�������Ȉ�(b��o)�桷

����3���T��Ļ���ӹ��O(sh��)��(Ʒ��)�c�Ј�����

��������������ڼӹ��O(sh��)���ИI(y��)�l(f��)չ�^���У����|(zh��)���������X�T���ӹ��O(sh��)��a(ch��n)Ʒ������(w��)���Լ���Ч�ʡ����ܻ����ײ��ֵ�Ļ���ӹ����w��Q���������ИI(y��)�������µ��Ј����g�Ͳ��ĘI(y��)����

����(n��i)���۰��_�������Ј�ռ��

�ӹ��O(sh��)�����(n��i)�^(q��)���Ј�ռ����r

�ӹ��O(sh��)������Ј�ռ��

��������(j��)2020-2021���ИI(y��)�y(t��ng)Ӌ(j��)�{(di��o)�锵(sh��)��(j��)���u�x������ȡ��ӹ��O(sh��)�����xƷ�ơ���Ρ�

�����ӹ��O(sh��)��������c�аl(f��)�����У����߾��⡱һֱ�ǟ��~���@�����ڼӹ��O(sh��)�����I(y��)����Ҫ�ڮa(ch��n)Ʒ�аl(f��)�c�ۺ����(w��)��Ͷ��������YԴ���ИI(y��)���ж���������e�߳����٣���(j��)���쳽��혵½��ɼҘI(y��)��֪��Ʒ��һ��һ�������ϏV�|�M���������I(y��)���{������(y��u)���Įa(ch��n)Ʒ���ܡ����Ƶ�������(w��)���ɞ��˼ӹ��O(sh��)���ИI(y��)���N����Ʒ�Ɠ�(d��n)��(d��ng)��

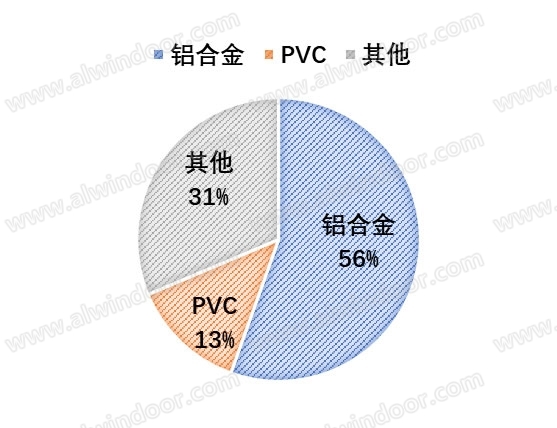

���ӹ��O(sh��)�����xƷ�ơ�

�������ܻ��O(sh��)�䣬���������X�Ͳ����ܼӹ����������ܼӹ���BIM�O(sh��)Ӌ(j��)�������a(ch��n)����������O(sh��)��ij��F(xi��n)��ʹ���X�T����I(y��)����ӹ����~�l����ӹ������ИI(y��)��ٿ��ṩ����I(y��)�܉���õĹ�(ji��)�s�����ɱ����ИI(y��)��I(y��)�İl(f��)չƿ�i�ṩ��һ�����Ķ��ڽ�Q������ͬ�r(sh��)���S���X�T���a(ch��n)�����ӹ������ڶ��ڃ�(n��i)��Ȼ����������ǰ���£��X�Ͻ��T���ӹ��O(sh��)����Ȼռ��(j��)���Ј���ڽ�ɽ��PVC���ϼӹ��O(sh��)���ڿ�ռ�������L�����������@һ�I(l��ng)��ĹǸ����a(ch��n)��I(y��)���������ѽ�(j��ng)�˳��Ј����D(zhu��n)���������I(l��ng)���������Ұl(f��)չ�����S�����I(y��)����ͨ���I(l��ng)����{(di��o)���l(f��)չ���ӹ��O(sh��)����I(y��)�c֮�����аl(f��)��Ʒ�Ʈa(ch��n)Ʒ�ƏV�����ڽ������(n��i)�ʬF(xi��n)���@����׃����

�����ӹ��O(sh��)����Ј�������Ȼ���A�|���A�Ϻ��A���^(q��)��ͬ�r(sh��)���������^(q��)���Ј�ռ�����L�����^��Ŀǰ�Ј���(n��i)��С�O(sh��)����I(y��)�������(sh��)�ѽ�(j��ng)�˳����Ј����������^ȥᘌ�Ʒ����I(y��)��ģ���c�̓r(ji��)���������Ј���ɵĐ���Ӱ���Ȼ���ڣ��ܶ��ُӆ�Ό��Ј�����r(ji��)����������g�����ⲻ��ӹ��O(sh��)���Ј�������^������

�����X�Ͻ��T��Ļ���ӹ��O(sh��)��ă�(y��u)�����ڮ�(d��ng)ǰ���g(sh��)���ж��^�ߣ��^��Ĵ����O(sh��)����I(y��)Ը���M(j��n)�������O(sh��)�伯�в�ُ�c����(w��)������߷���(w��)�̶ȣ������Ј��������棬�c������I(y��)֮�gֱ�Ӻ������錦�������ӹ��O(sh��)����سɞ����Ј����c(di��n)���S�����I(y��)����ͨ���I(l��ng)����{(di��o)���l(f��)չ���ӹ��O(sh��)����I(y��)�c֮�����аl(f��)��Ʒ�Ʈa(ch��n)Ʒ�ƏV�����ڽ������(n��i)�ʬF(xi��n)���@����׃����

4�������T��Ļ���ИI(y��)������ַ���

�����v�^�����꣬ס���l(f��)չ��ס�����ӡ���Ŀ��(bi��o)���~�M(j��n)�����(zh��n)���r(n��ng)������˾�ס��������e�քe�_(d��)��39.8ƽ���ס�48.9ƽ����;ȫ����ij��~������Ӌ(j��)���΄�(w��)�����н��O(sh��)�l(f��)չ�ɾ��@�������ͳ��(zh��n)���������M(j��n)���������A(ch��)�O(sh��)ʩ���O(sh��)�����ӿ죬�����˾ӭh(hu��n)���@�����ơ��N�N��(sh��)��(j��)�o�����������҇������I(y��)�c���خa(ch��n)�I(y��)���Ј��֏�(f��)��r���ã��³��(zh��n)���O(sh��)�c���л��M(j��n)���ٶȱ��������õİl(f��)չ�ٶȣ��齨���T��Ļ���ИI(y��)���Ј��_�؎����˿��^���(xi��ng)Ŀ�C(j��)����

���������T��Ļ���ИI(y��)�Ј�������֣��Ј���������Ȼ���c�����I(y��)�����خa(ch��n)�I(y��)�ı���(w��n)��l(f��)չ��һ�£��ИI(y��)��(n��i)�ĸ����S���Ј��������M(j��n)һ���Ӵ��ʬF(xi��n)���Ӱןữ�Ġ�B(t��i)����I(y��)��횼ӏ�(qi��ng)�аl(f��)�wϵ���O(sh��)�����ưl(f��)չ�h(hu��n)��������I(y��)�ĺ�����������Ͷ�ŵ���(qi��ng)�����팍(sh��)����;ͬ�r(sh��)������I(y��)��(n��i)�������c��(j��ng)�I����в�����(y��u)���Y(ji��)��(g��u)�����M(j��n)���|(zh��)��Ч�ͅf(xi��)ͬ�l(f��)չ�����ⲿ�h(hu��n)���мӏ�(qi��ng)��������֧�֡��挦�D(zhu��n)�Ͱl(f��)չ����I(y��)������Ҫ���m(x��)�����M(j��n)�˲��(du��)�齨�O(sh��)��ץס��(d��ng)ǰ���Ј����c(di��n)�ƏV��������͡���(li��n)�W(w��ng)+�����Y(ji��)�χ���(n��i)�����H�pѭ�h(hu��n)��ʽ������I(y��)����ĸ����䌍(sh��)�ڇ���(n��i)�������µ����L�c(di��n)�������ڼӏ�(qi��ng)�����Ј���չ���档

���IJ��֡��C��

�������P(gu��n)��(sh��)��(j��)�@ʾ���҇���ס�˿ڳ��(zh��n)����60.6%���ѽ�(j��ng)������(zh��n)���^��l(f��)չ���к��ڣ����аl(f��)չ�M(j��n)����и��µ���Ҫ�r(sh��)�ڣ��ɴ�Ҏ(gu��)ģ�������O(sh��)�D(zhu��n)��������|(zh��)����������Y(ji��)��(g��u)�{(di��o)�����أ��ġ��Л]�С��D(zhu��n)�ò��á���2020���ԁ��S�����(zh��n)�����O(sh��)�_���������c�ӿ죬������o��(c��)�Y(ji��)��(g��u)�Ըĸ��ְl(f��)�]�҇�����Ҏ(gu��)ģ�Ј���(y��u)�ݺ̓�(n��i)�蝓������(g��u)������(n��i)�����H�pѭ�h(hu��n)����M(j��n)���°l(f��)չ��֣��½�(j��ng)��(j��)�B(t��i)���£������T��Ļ���ИI(y��)�İl(f��)չ���Ąڄ��ܼ��ͮa(ch��n)�I(y��)����߶˸�Ʒ�|(zh��)����(w��)a(ch��n)�I(y��)�l(f��)չ���Ј���(n��i)�Įa(ch��n)�I(y��)Ҏ(gu��)ģ�c�a(ch��n)Ʒ��͡����r(ji��)������Ó�x��һ��(b��o)�r(ji��)�����D(zhu��n)���ИI(y��)�h�r(ji��)������(w��)�h�r(ji��)�ȡ�

����2021�꣬���S���Ї���(j��ng)��(j��)�ĸ������L���D(zhu��n)����|(zh��)���l(f��)չ�A�Σ���Ʒ�|(zh��)�a(ch��n)Ʒ���Gɫ��(ji��)�ܲ������߸���ֵ�a(ch��n)Ʒ����ѭ�h(hu��n)���¼��g(sh��)�����ܻ�����˹����a(ch��n)Ʒ���،��ɞ齨���T��Ļ���ИI(y��)�������A(y��)Ӌ(j��)��δ��10��r(sh��)�g����ڄ������|(zh��)���^��Ҫ����T��Ļ���O(sh��)Ӌ(j��)���C(j��)е�O(sh��)�����~�l���C(j��)е�O(sh��)�䡱���ИI(y��)��ٿ��ṩ���O(sh��)Ӌ(j��)���˹������\(y��n)�á���(sh��)�ֻ����g(sh��)��(y��ng)�õȍ�λ���T��Ļ����I(y��)�������ܵ�����Ąڄ������o���Լ����������Ąڄ����r(ji��)��(y��u)�ݣ���֪�R�ܼ��ͮa(ch��n)�I(y��)�����Ї����족���T��Ļ���Ծ����^�ߵ��ԃr(ji��)�ȣ����Ї������T��Ļ���ИI(y��)�������緶����(n��i)�Ŀ��ٳ�Խ�c�l(f��)չ���ṩ���(ji��n)��(sh��)�Ļ��A(ch��)��

�������ИI(y��)��(zh��n)�l(f��)չ������ԣ��^�m(x��)���ֲ�������(qi��ng)���҇��ڽ���ܛ����Ϣ�������A(ch��)���ϡ����A(ch��)��ˇ�����A(ch��)�b�䡢���A(ch��)�������Լ������ں��I(l��ng)��ļ��g(sh��)�̰壬���D��̓�M���桢�˹����ܡ����ܹ��S����Ϣ�������g(CPS)���µļ��g(sh��)�I(l��ng)��ռ�șC(j��)���Ķ���QBIM��ȑ�(y��ng)�á���(sh��)�ֹ��S�����ܽ�����(y��ng)�ü��ɵ��@Щ�a(ch��n)Ʒ��ȱо�ٻꡱ�ľ��档

����ͬ�r(sh��)���S������С��I(y��)�l(f��)չ������(y��ng)���ߡ��Y����֣������T��Ļ���ИI(y��)����С��I(y��)�������@��һ����������͑�O�ɵ�߀�����������҂������ҳɞ��m(x��)���A����ƪ�µ�Ҋ�C���c���c�ߡ�

����2021�꣬���h100���ꡢȫ�潨��С���������ʮ���塱�_��֮�꣬�ǂ����Ї���������һ��(g��)���_�ˡ�������(w��n)�����M(j��n)����Ȼ���ǰl(f��)չ�Ŀ����{(di��o)��

����2021��ע��������2021�҂��^�m(x��)�y��ͬ��!

�������Ϟ顰�T��Ļ���ӹ��O(sh��)������(x��)��e�ķ�����(n��i)�ݣ���Ҫ�@ȡ�漰ȫ�ИI(y��)�ġ�������(b��o)�桷�����棬Ո?ji��n)L������2020-2021�Ї��T��Ļ���ИI(y��)Ʒ���о��c�Ј�������Ȉ�(b��o)�桷