������ƪ��������[�Ї�Ļ���WALwindoor.com]���������l(f��)����

�������顰���A�桱����Ҫ�@ȡ�漰ȫ�ИI(y��)�ġ�������桷�����棬Ո�L������2022-2023�Ї��T��Ļ���ИI(y��)Ʒ���о��c�Ј�������Ȉ�桷

2022-2023�Ї��T��Ļ���ИI(y��)�о��c�l(f��)չ�������

��һ���� �{�鱳��

����2022���ǡ�ʮ���塱Ҏ(gu��)�����P�I֮�꣬�ǡ���ʮ�������_��һ�꣬���h�͇����I(y��)�l(f��)չ�M����ʮ����Ҫ��һ�꣬�mȻ���R���خa�տs�������ž��Ĵ������ڷ�(w��n)�֮��^����(w��n)�����M�Ľ�������֧���£���(chu��ng)���ӳɞ����r���Ą������档

�����¹����������(zh��n)�����s��׃�ć��H�΄ݣ������Ї��������°l(f��)չ�^������Ҫ��Ӱ����أ�2022����Ї��������v���»���Ť�D���֏͡��ط�(w��n)���Ă��A�Ρ������^ȥһ�꣬�����I(y��)�������Ӄ����һ���������ij��н��O����ͨ�l(f��)չ�����ֻ�ƽ�_�����ȣ������I(y��)�ą��c�ߡ��������ڡ���(w��n)����������Ȼ�l(f��)����׃���������خa�^����I(y��)���F(xi��n)������ؓ���L���aֵ�����»�����r���ИI(y��)�{���B(t��i)�����@�������Ї���������Ҫ�M�ɲ��֣��S����ĩ�����������ߵ���m(x��)���_��������ķ����������^��

�����c���خa�I(y��)�������I(y��)�����T��Ļ���ИI(y��)���M���ˡ��_���c���_��������ĕr�ڣ�������ӆ�����J�p���F(xi��n)�����o�����ˆT�����ϽM�����y�ȱ������}���_���F(xi��n)�������y��δ֪�ĕr��������������ИI(y��)������ı����o��Մ������������I(y��)�벻�����һ������I(y��)�ѽ�̎�������c������߅�����S���������ǡ���(w��n)���С����Լ����S������������ߵ��{�������¡����ИI(y��)�����c���¡��İl(f��)չ˼·�ѽ���u����������׃���^�l(f��)�ԏ��ɞ����T��Ļ���ИI(y��)��I(y��)�������ԏ��ľ���������

����픲������ǣ��ײ����������]���˿��Կ������Լ�������¸���Խ�����P�I�r�̣�ԽҪ����վ��һ���Ї������ܷ��������Iȫ���P�I�ǿƌW���ء��»���������Դ���Լ���I�����ث@���ġ�ͬ�r�����ڡ�ʮ���l���ȷ��خaܛ��ꑷ�ᘣ��������ƽ�_�����Ą�(chu��ng)�����ã��Ї�������Ȼ�����ٶȏ��ݻؚw��

�������ˎ����T��Ļ���ИI(y��)�a�I(y��)���I(y��)���e�ǏV��ĕ��T��λ�����õ��J���ИI(y��)��λ���Ј��F(xi��n)��Ķ����������aƷƷ�|�������������Ї��������ٽY���f(xi��)���X���~�l���X�����ИI(y��)��ٿ��ṩ���T��Ļ���֕���2022��9���ӡ���18���ИI(y��)�������������ͨ�^�v�r�����µı����ύ���ɼ��������挍��Ч����I(y��)�\�Р�r������S���ڙ��Ї�Ļ���WALwindoor.com���T��ƽ�_�����ݣ����T��Ļ���ИI(y��)���P�a�I(y��)���I(y��)�����Ĕ���չ�_�y�u�о����������ИI(y��)��ģ�ͣ��Ƴ���2022-2023�Ї��T��Ļ���ИI(y��)�о��c�l(f��)չ������桷����ͨ�^�ƌW�����������^���������u�rָ�ˡ��о��wϵ���u�з������ʬF(xi��n)���ڽ����I(y��)�����خa���΄��£��T��Ļ���ИI(y��)�İl(f��)չ���c�ͷ���

����ע���{���`������څ��c��I(y��)ռ���w��I(y��)�Ĕ�����ֵ���{����ύ�r�g�IJ���Ȇ��}���y(t��ng)Ӌ�{������ĽY���c�ИI(y��)�Ј��ȵČ��H���F(xi��n)�Y�������ַ�����ܴ���һ���`������y(t��ng)Ӌ��Փ����ԭ����ԓ�`������1%-4%֮�g�����w�`����2%���ҡ�

�ڶ����� 2022-2023���خa�c�����I(y��)�ӑB(t��i)����

����2022��ע����һ���������ݣ�����ʮ�Ą������_�҂����˸��������ĺ͵ך⡣�҂���̎�ڰ���δ��֮��׃��r���У�����һ݆�Ľ����l(f��)չ�^���У�����ס�������Ļ������ߺ͡����۲��e�����Ј����{�ɞ�����V�I��Ҳ�Q����δ���{�صķ����Ŀ�ˡ��ڽ����I(y��)���棬���и��¡��l(xi��ng)�����d�����B(t��i)���o�ȣ��Լ������ܺĽ����������ܺĽ��������������ͳ��(zh��n)�����O���Gɫ�����l(f��)չ���ɞ��ˡ�ʮ���塱���g�����cĿ�ˣ��S���r���İl(f��)չ׃�������ҡ��ИI(y��)����I(y��)���Լ����˵��D����������ü�ޡ�

����1�������ȥ������úã��ɞ鷿�خa��I(y��)���Ŀ��

�����^ȥһ�꣬�ܵ�����_��������_ͻ������؛���������D������ص�Ӱ푣�ȫ�����ٷž������_����������2022��ȫ�����خa�Ј����v��ǰ��δ�е�����(zh��n)��������Ʒ���N��Ҏ(gu��)ģ����½��������l�F(xi��n)����Σ�C�ȡ��鷀(w��n)�����У������l��ጷŷe�O��̖����֧������˵�֧����I(y��)�ˣ��������Ȳ���Ӵ���ȫ���䌍���ʩ�ߣ�ǰ11�µط����_��(y��u)�����߽�ǧ�l����(chu��ng)�vʷͬ���¸ߡ�

����2022�꺮���ѬF(xi��n)�����خa�I(y��)�»����@���ُ�����ͬ�ژI(y��)���»�20%���ϣ����A�����f�ơ������������Ȟ�����ķ����mȻ�Ј��ڱ���Ȼ��ɫ������ȃȵ������½�һ�����ϡ����ȸ��ص����؟�������@��������r�ʵͣ��ɽ����½��������õطe�O�Բ��ߵȳɞ�����ȟ��cԒ�}����ĩ�ĸ���������ã������������ǡ��ȣ����خa�����߶˳��m(x��)�Ō����YӰ푣�������Ԝp���ڇ������Y�ı������_ʼ�c���șC���_ʼ�Ӵ�������������Y�ɱ���

����δ�����ڲ������^����ͅ^(q��)�����^�Ď��I�£�ͻ�ƽ��������鷴��Ӱ푵��Ј����������خa�Ј����������½��ٶȣ��M��ƽ��(w��n)�r�ڡ�

�����������ҽy(t��ng)Ӌ�ְl(f��)���Ĕ�����2022��ȫ�����خa�_�l(f��)Ͷ�Y13.29�f�|Ԫ���������½�10%�����˵�������ǰ��ˮƽ�����Ј�������ء��ı����£���������_�p�T��Ч��ʩ����ǰ�Ĺ����ˆT�p�룬���ϵ���ȫ�w�ˆT����Ҫ���F(xi��n)����N��Ŀ�ˣ��ӿ�Ȳ��Y����ͨ�ٶȺܿش�ʩ����ȥ��桢�ٻؿ֔���õء���I(y��)���и���Ŀ���ͨ�Y�𣬡�����ȥ���ɞ��˷����횽��_��һ���y�}��

������ǰ�ķ����ИI(y��)�������M�������ˡ��ɞ鲻����������2022��ȷ��خa�ИI(y��)�l(f��)�����췭�ظ���׃�����ܶ�����o�����£�������t�����������a���Ј��հס�

�����ķ��خa�ИI(y��)�l(f��)������Ȱ�α�����TOP10��֮�У�������ֻʣ�̹��@����������TOP20�����У��]��������ֻ��4�ҡ�����f�ܶ��I���ڡ����˶��ɡ�����ô�خa�ИI(y��)�^����������ˡ�����������ɞ�δ���ИI(y��)�µĸ�֡�

�����ڡ���ʮ��֮��ס���������r����ָ��������֧������������ס���������ӓu�Գַ������Á�ס�ġ������Á����Ķ�λ��ͬ�r���������ⷿ���L�U�����ʩ�ߡ�����ʩ�ߣ������Ј����ģ��������M�����ǡ�������������(w��n)�����������⣬ҪŬ������Ʒ�|�����O�÷��ӣ����ס�����O�˜ʣ����조�÷��ӡ��Ӱ壬���Ϸ��ӡ��β�����

����2022�����ȥ��2023����ĸ��ã��Ժ������Ҫ�Ј�Ŀ���DZ���������W����������ͥ��Ⱥ�w��ס�Ą������oץ�˿������^������c����Ⱥ�ͺ��Ķ���Ȧ������á��ɞ�����Ҫ���£����F(xi��n)��������ɞ鷿��ij��B(t��i)��˼·�����ŷ��خa��I(y��)������������߷������ȣ��Ӵ��c���������ԣ��ӏ��������Yͨ�����۷e�����Y�������F(xi��n)�a�I(y��)��������

����2������(w��n)��������(w��n)�����ȣ������I(y��)�ɞ鷀(w��n)���Ї�����������

�����Ї����Q�����硰���������������ڻ������棬��������ħ���^��̓�������Ƚ����I(y��)�İl(f��)չһֱ�Ƿ�(w��n)�����L��Ȼ����2022�귿�خa�ИI(y��)����»��������Ƚ����I(y��)��һ���ě_����ͨ�^�M��ȫ��������I(y��)�����Ϻ��������Ї��F�����Ї��˽��ȇ��H���Ȼ�������ͨ�����Ľ�����I(y��)���������F(xi��n)�����L���������Ϻ��������L�ʳ��^50%���������Ͻ��O���ؑc�����������ɷݵȷ��خa�I(y��)�՞����Ľ�����I(y��)���I��ͬ���½���

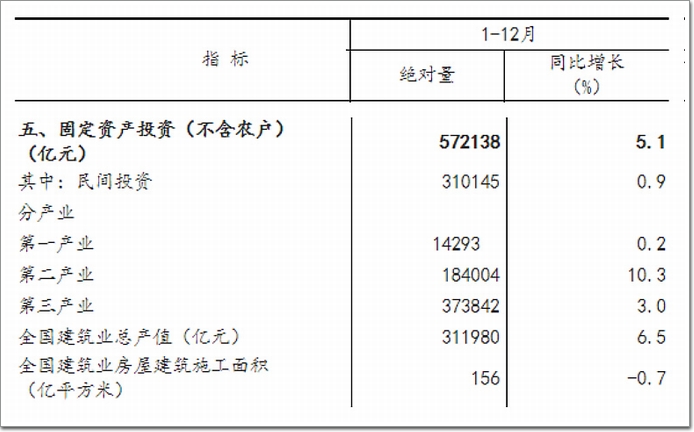

����2022�꣬�������ҽy(t��ng)Ӌ�ֵ����½y(t��ng)Ӌ�����@ʾ�������I(y��)ȫ�꿂�aֵ311980�|Ԫ��ͬ�����L6.5%�����̶��Y�aͶ�Y���ٷž���ǰ���£������I(y��)��ˮ���������Oʩ��֧���£����^���ס�ˉ������������_�A��

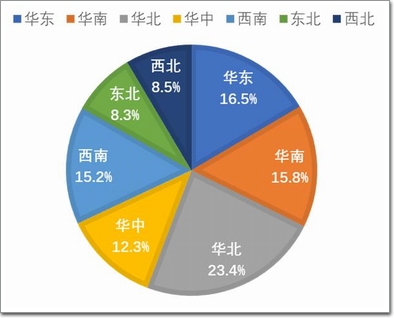

2022�꽨���I(y��)���aֵ�ֲ���r

������ǰ�Ї�������Ȼ���R�������㡢���o�_�����A���D�����ĉ�����ͬ�r�Ї������l(f��)չ�д��ڵĽY���{�����|���l(f��)չ���L�چ��}��δ���Ԍ����@���ڷ�(w��n)���L���L�ڴٰl(f��)չ���{�Y�������������I(y��)�İl(f��)չ�v���^�鷀(w��n)�����@�c�佨���Ŀ��������ͨ���^�L�������Ŀ���s�c�Ј��_չ��r���^��(w��n)�����P���ڡ��p̼Ŀ�ˡ����£����Ƚ����I(y��)�����M����ӷ�(w��n)���İl(f��)չ�A�Σ���(w��n)�����M��

�������ҡ�ʮ���塱Ҏ(gu��)���Լ���ʮ���塱�����I(y��)�l(f��)չҎ(gu��)����δ�������I(y��)�İl(f��)չָ���˷������I(y��)����������L�D������|���l(f��)չ���ġ������ĔU���D���|�����������߳�һ�l�Ⱥ����sʽ�l(f��)չ��·��

����δ���������I(y��)��������(zh��n)�ԡ����A�Ρ��¸�֡������̡���������λһ�w�İl(f��)չ�B(t��i)�ݣ��Ը��|���l(f��)չ�����������|����Ч�ʡ�����׃�����I�����I(y��)���g������ͨ�^��(chu��ng)�¡����g���ĸ�˲��Ĵ��ӣ����조�Ї����족�����棬�γ�һ�����ܽ������^��I(y��)�����ӏV����С��I(y��)�����ܽ����D�������������c�ڃ���һ�ء����и��¡��l(xi��ng)�����d�����B(t��i)�h(hu��n)����܊���ںϵ��I���Կ��С��OӋ�����a�ӹ���ʩ���b�䡢�\�I��ȫ�a�I(y��)��ں�һ�w�����ܽ���a�I(y��)�wϵ�����¸�֣����F(xi��n)�aƷ���|���ͮa�I(y��)��ѭ�h(hu��n)���Ƅӽ����I(y��)�Ĺ��I(y��)�������ֻ������ܻ����Gɫ���l(f��)չ��

�����^ȥһ�꣬���خa�I(y��)�»����@�������I(y��)�ڇ��Һ��^�����o���£�����������ƽ��(w��n)�B(t��i)�ݣ����خa��������mȻÓ�x���S��r�����Ј����桰�ɘO�ֻ����ɞ����������خa���g���ͻ�����Ȼ���ڣ�߀��������Ͷ�Y���L����Ҫ����֮һ�������I(y��)�����³��(zh��n)�����O���⣬��������������и��¡��̘I(y��)�خa�еľGɫ����������Ј��ÓQ��

�������� 2022-2023����T��Ļ���ИI(y��)�Ј����c����

����2022�꣬�خaȥ���ڻ���ؔ��ȥ���ػ������@Щ���ڰl(f��)�����҇���ʹ���Q��Ħ�����������������N��ʩ������ͻ�u��������꣬��������Ҳ�]��ֹͣ�^���L���Ļ���څ���v���Ї��������w����Ȼ�����L���������ڣ�����̵ĸ�׃������ǰ��

����2022���T����I(y��)�ijɱ��Ӹ߲��£������a�ɱ��c���ϳɱ��⣬�����������[�γɱ������H�����y�r�ڣ��[�γɱ�Ҳ�ɞ�ɱ����^��IJ��֣������˲����ӳɱ����Ӱ�ɱ����������̳ɱ������h�ɱ�����λ�eλ�ɱ�����ُ�ɱ�����ͨ�ɱ���ͣ���YԴ�ɱ�����I(y��)�Ļ��ɱ������óɱ����L�U�ɱ�����I(y��)�ҳɱ��ȣ����o��I(y��)�������ؓ�������S�ڽ��I�����У�����Ҫ��ؓ���ܶ�ؓ�������[�γɱ������������ص�һ�����l(f��)�F(xi��n)����Ч���������[�γɱ���Ҳ�S�ǹ��S�M���������e�룬�@Ҳ�Ǻܶ�S�����ıײ����ڡ�

�����X�T��Ļ���ИI(y��)��Ҫץס�C�����ԡ��Ƽ���(chu��ng)�¡���Q���Ć��}���ԡ����ֻ������ܻ���협������څ������ȫ��څ�ݣ��Pע���aƷ�cƷ�ơ����p�����M�������������������ţ��҂�������(y��u)�����I(y��)���_�ŵ����ߣ����������õĕr�����҂����ИI(y��)��Ҫ��������(y��u)�����������ա����T�^�������ɞ鹤���Ŀ�ġ���܊�������헹�܊�������ҡ�

����(1)�X�Ͳ���Ҫ��ҕ����ӆ��

����2022���҇��X�Ͳ����~�l���Ͳġ����ИI(y��)��ٿ��ṩ���ИI(y��)�˷����X�r������ӡ��ܺ��p�ء�������늡�������cɢ�l(f��)����؇��غ�ġ����H���\�ɱ��j�����T�����y��ȡ�����X���a����Ҏ(gu��)ģ�ͳ��ڡ������L����ȫ�ИI(y��)�y(t��ng)�I��������c�a�I(y��)�l(f��)չȡ�ó��A�ڳɿ���

�������S�����H�����քݵ��D׃�������YԴ��(y��u)���c���σ�(y��u)�ݳɞ����X�Ͳ���I(y��)�ش�ĸ��������mȻ���ڰ��S���X�V�r��Ļ��䣬���I�L�U�Ӵ��ԡ�Ҏ(gu��)ģ������������������˼·������׃�������Ј���ͬaƷ�c����������@�������r�����������ӆ��δ�팢���m(x��)�������X�Ͳ���I(y��)��Ҫ�_���R�����Ӯa����

����(2)�����ИI(y��)��Ҫ���c�ӏ������������

�����������҇�Ŀǰ��������������2021�꣬�҇������a������26�l��/�ͮa�������ИI(y��)�Įa���^�m(x��)�U��2022���ϰ��������������I(y��)�܉�@���^�鷀(w��n)���ij��m(x��)������ʹ�ò�����I(y��)���e�Ǔ���������ԭƬ�������Pԭ���ϵ���I(y��)�����^��һ���y�õĺÕr�⡣

����Ȼ���M���°��꣬���خa�ИI(y��)����»��ĬF(xi��n)������������~�l���������������ИI(y��)��ٿ��ṩ���Ј�һ���uë���Ј�ͻ�Ƶ����c�����®aƷ�c���Ј��I��ǡ����r���������������Դ���Ј����ڿ��ٔU���������ИI(y��)��Ҫ���c����������������aƷ��

����(3)����������ͬ�|�������ܻ���������

����2022�꣬���خa�»��������I(y��)�����˾�Ľ��Iؓ�������Ј��ȴ������ͼ��н������£�00��10������p��Ҳ�ɞ����Ј����w֮һ�����aƷͬ�|���ɞ��˼s����I(y��)�������Ĕr·����

�����Ӵ�aƷ���ܻ��аl(f��)�������aƷ�c�T������ںϣ����������T�����������ɞ���_���Ј���耳ף����������aƷ���¹����аl(f��)�c�����̈́�(chu��ng)�±�횽Y�ϕr����������������������������(�������~�l�����֡����ИI(y��)��ٿ��ṩ�����T�i��)���ϰ���ϲ��Ҋ�ģ��e���ڃ�ͯ����ʹ�ú͏N���đ��Õ��dz��ࡣ

�����Ј����ɴַ��͵ĸ������Եĸ����D׃����Ʒ�|�Ϳڱ������Pע�����ݵĽ��졢�b���OӋ�Լ������������ã����ܵ�Խ��Խ�����ҕ���a�I(y��)��ǰ�ă�(y��u)�|�͑�Ⱥ�w���жȸ��ߣ�δ���ĸ��������Ӽ��С�

����(4)�Gɫ�����z�aƷ�c��Ԫ�����I

�������^����l(f��)չ�c�e�ۣ��҇��ѳɞ�ȫ���ܷ��z���a�����M�������Ҫ�������T����Ļ�����Լ��пղ������I�������T���������ܷ��z���~�l�������ܷ��z�����ИI(y��)��ٿ��ṩ����Ҫ���È�����ռ�ȳ�40%��

�����ڡ�̼�_�塢̼�к͡���(zh��n)��Ŀ���£��b��ʽ�������������һ�w����ӭ�����l(f��)���L�r�ڣ������ܷ��z�߶��Ј��l(f��)չ���g�V韣��Ĺ��̵����b�����ܷ��z���z��I(y��)������ö�Ԫ�����I˼·���Ĵ�Ĺ��I(y��)����ͨ���I��Ҳ��С�ļ��b�猦���È����е��ɴu�z������z���_չ�aƷ���졣

������δ���Ј��l(f��)չ�У����P��I(y��)�ڔU��a��Ҏ(gu��)ģ��ͬ�r������Ӵ�aƷ�����g�аl(f��)Ͷ�룬�{���|����Ҏ(gu��)ģ��Ʒ�Ƶȃ�(y��u)�ݓ�ռ������Ј����~��ͬ�r�����z�aƷ�߂乤�I(y��)�c��ͨ�ȶ����������õĿ��ܣ��_չ��Ԫ�����I����I(y��)�ġ������족�c�F(xi��n)�������ӳ�ԣ���ǛQ���ߑ�ԓ���c˼���ă��ݡ�

����(5)��̼���L�����I�����l�c�ܷ��z�l���~�l���ܷ��z�l�����ИI(y��)��ٿ��ṩ���a�I(y��)

����Ŀǰ�҇������ܺ���ռȫ������ܺĵ�40%�����T��Ļ���ܺ�ռ���ˌ���һ�룬�T��Ļ���aƷ��������ܷ�������x��������ɽ����ܺ����ӵ���Ҫԭ��

����2022��������(ji��)���c�Gɫ�h(hu��n)�����ɞ齨���I(y��)�����خa���Լ�ȫ������Pע�Ľ��c��ȫ������ʡ��ᘌ�������(ji��)�ܣ��������_Ҏ(gu��)�����˜ʣ����������ˌ��T��Ļ���Ĺ�(ji��)������Ҫ�ĸ��������������������Ч��������ʹ�Ã�(y��u)�|��(ji��)��ϵ�y(t��ng)��ͬ�r���Gɫ�h(hu��n)������ѭ�h(hu��n)����Ҳ�ǽ����Ј��Ȍ����ϑ��õ�ȫ��Ҫ������l���ܷ��z�l���~�l���z�l�����ИI(y��)��ٿ��ṩ�������P�aƷ���ɞ��˽����T��Ļ�����w�����ʵ��P�I���أ��Ј�������m(x��)�ϓP��

����(6)�T���ИI(y��)��ȭ�������T�����U

���������г����������T�����䡱�������ȱ��L�������ȵȟ����~�l����̎���T�������h(hu��n)���е����˺�܇�v�Ȏ����˾�İ�ȫ�[�������ҳ��F(xi��n)�������¼���؟���J�����r���m���dz��y���˽Y���ϰ��Ռ��T����ʹ�ð�ȫ���|�����}�n�����硣

����2022�꣬�挦��˼��ֵ��Ј����c���}�������T��Ʒ�����������Q���������������Ϻ�����Ժ���^�Ĺ��b�T��Ʒ�ƣ��Լ��V�|�^(q��)�Լ��b�T��Ʒ�ƣ����������c���������U��˾�������e�O�ƶ����T�����U�������U�ı��|�Ǽӏ��T��Ʒ�|����������ʹ�ð�ȫ��

�����T��Ʒ����I(y��)�������Ј��Ñ����ģ�ͨ�^�c���H֪�����U���^�������_�����Ͳ�����x���T�����칤ˇ���ٵ����b����Ҏ(gu��)�����ѿ�ÿһ������(ji��)�����ğ��;���Ʒ�|���_��ÿһ���T���İ�ȫ���o�ԡ��T�����U���H��һ헱��U���������һ�N؟�κ͓������Ǽ��b�T��Ʒ�ƌ������aƷ��������˾�ěQ�ģ��߂䌦�������Ę˜ʣ��Ј��ϵ��ϰ������˸�������ģ�Ҳ�܉����y�Ј������|������������gһ�p�ٜp�����b�T���ИI(y��)��������(w��n)���İl(f��)չ��

�����C���������S�������I(y��)�����خa�M�뷀(w��n)���A�Σ�Ҳ���T��Ļ���ИI(y��)�����˸����׃����ǰ�ڞ���ӭ�Ϯa�I(y��)朸��ٰl(f��)չ�����S���^�ȔU�����T��Ļ���ИI(y��)��I(y��)�������ײ�����I(y��)���ڡ�߀�f���������Է�(w��n)�������L�����x�ߣ���ҕ�aƷ�аl(f��)���Ј��e�۵�Ʒ�ƣ��s���澳�����ܵ����Ј��t����

�������顰�ӹ��O��������e�ķ������ݣ���Ҫ�@ȡ�漰ȫ�ИI(y��)�ġ�������桷�����棬Ո�L���� ��2022-2023�Ї��T��Ļ���ИI(y��)Ʒ���о��c�Ј�������Ȉ�桷

�����ӹ��O��(Ʒ��)�c�Ј�����

�������m�����桱�����ČW����ģ�£���ģ�µ���Խ���ij�Խ����(chu��ng)�£�2022���T��Ļ���ӹ��O��Ŀ��aֵ�s30�|���ң��ӹ��O���ИI(y��)���Ј���Ҳ��������Դγ�á��ĬF(xi��n)����������Ŀ��đ�ġ�һ��֮������M�߷����ٷ���ُ�I��̓�ق��ӵ��O��aƷ����������ͷ��յò������ϡ�

�����ӹ��O��Ć��_Ͷ��ɱ��^���������Ј��A���^�õ�ǰ���£��T��Ļ����I(y��)Ը��Ͷ�룬���f���O���M�и���?li��n)Q�������S���T��Ļ����I(y��)�������»����aֵ�J�p���O����³ɞ��ˡ��u�ߡ�����ǰհ�ԁ����䌍ǡǡ�෴���ڵ����ޟ������������������ڸ߷�r���ܲ����ʵǣ��ӹ��O��ĸ����ǔ��ֻ��c���ܻ��r�����R�Ę�־���]�Ѓ�(y��u)���ļӹ��O�䣬��ݔ�����ܾ��ϡ��ĬF(xi��n)���Ҋ���r��

����2021-2022���X�T��Ļ���ӹ��O���ИI(y��)�İl(f��)չ�^�鷀(w��n)�������w������r�^�ã��������ښW�ȵ��ܵ���ԴΣ�C���Q��Ӱ푵���r�£������ć��Hӆ��Ͷ�����ȼ��|�ρ���һ��һ·�ؾ���������2022���������籭�Ĉ��^�Ŀ��Ҳ����Ҋ����Made in china���ļӹ��O���ڷe�O�\�D������r���ĬF(xi��n)���ИI(y��)���Ј�ռ���������@�������Ј����A�����A�|�������@�cTOPĻ����I(y��)�������T�����a���ص��xַ�������P��

�����ڮaƷ�аl(f��)���棬�X�T��Ļ���ӹ��O����I(y��)ᘌ����ܻ����o�˻������ֻ����g�đ��÷dz��V�����쳽�����M��ƽ�͡��W���ء��C�ǵȸ���Ʒ�ƣ��������Լ���ȭ�^�aƷ���Ј�ǰ��ͻ�����ӹ��O����I(y��)���аl(f��)Ͷ����Ҫ�^����Y���Ј��������ڶ��ڃȰl(f��)���ľ�׃�����O�����������������С��I(y��)���Ј�����������ٶȲ����ܝM���Ј���������ڰl(f��)չ�У��ИI(y��)�ȵļ��ж��^�ߣ��˲��c�Y��ļ��л����Ј����Ʈa���ĬF(xi��n)����ڽ�����ȳʬF(xi��n)�������@����׃����

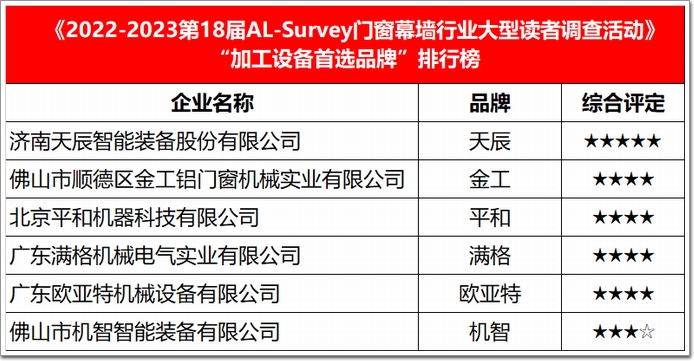

��������2022-2023��ȡ���18���T��Ļ���ИI(y��)�����y(t��ng)Ӌ���������{����������µ��O�����a��I(y��)��Ʒ���ϰӹ��O�����xƷ�ơ���Ρ�

�����ӹ��O����I(y��)�l(f��)չ���������ǡ��Ї����족�����Ї����족�ı�Ȼڅ�ݣ�Ҳ���T����I(y��)�D�������ı�Ȼ�����ɞ��˽�Q�T��Ļ�����a�������y�c��ʹ�c�ı���֮·�����������ܻ����o�˻����g������y(t��ng)�����ƃȲ�������ݔ����Ϣ�ډ������F(xi��n)�˶����ӹ���Ԫ����Ϣ�����Ԅӻ������ܻ�(li��n)�W���I(y��)���O��Ľ����˹��ɱ���������aЧ�ʣ��p���e�`�ɱ������I�T���ИI(y��)�İl(f��)չ�³�����

���IJ��� �C��

���������y(t��ng)Ӌ�{�鹤�����c��2022��ȃȵ��ИI(y��)�����M���˲ɼ��c��������Ҫ�ą��c������ԣ�Ļ����I(y��)���X�T����I(y��)(�����T�����������b�T�����o)���Լ����P�����X�Ͳġ����������������ܷ��z������l���ܷ��z�l���ӹ��O��ȱ��༚���I��

����2022��������Ӱ��£��y(t��ng)Ӌ������ȃ��ИI(y��)���w���I��r�������ڷ��خa����»��������I(y��)�l(f��)չ����ı����£����������I����I(y��)��̎�����y�^��ĕr�ڣ�������ȃȏ�ԭ���ϡ��ڄ��ù��������M�ȡ�ʩ���h(hu��n)�������aӋ�����͑�ӆ�εȸ�������y(t��ng)Ӌ�Y���������룬�ИI(y��)�ȴ�����ĘI(y��)�߶��γ��ˡ��^������˼���J֪��

�ӹ��O���2023����TOPƷ�ơ�����C���C�l(f��)�xʽ

��������I(y��)���I�^���У����T��Ļ���ИI(y��)�l(f��)չ���Ј��L���c����ˁ������M���Ї��ҳ��_�ġ����ڸ������֧�֣������ڷ����������������c�Y�����}�������Y��朆��}���Լ������I(y��)������EPCģʽ�Ĵ������У��a�I(y��)��ϡ�����֮�g���Y��Y�㷽ʽ������£����F(xi��n)��Խ��Խ��Ĺə���������ں����������������ľ�����ӿ�F(xi��n)�����ַ����������˂��y(t��ng)��ֱ��ռ���Ʊ֧��������机����Ⱥ�ͬģʽ��

����Ŀǰ���_�ИI(y��)�l(f��)չ��ֱ�ӵĆ��}߀����I(y��)ȱ���X����2022��ĩ������ʮ���l�����������ǡ���(w��n)�������������ʩ�ߡ�֧�ք��Ժ�����ס�������ⷿ�خa��I(y��)�J����ȶ�����������£��T��Ļ���ИI(y��)������һƬ�µİl(f��)չ�C����

�������v�^�ȲŸ������ʸ߷�Ŀ�����2022�ꔵ���y(t��ng)Ӌ�{���и�헔����»��^���@�����ИI(y��)��־֮ʿҕ�顰2023��������ȫ�������ИI(y��)���ѽ��]���ˡ����ݡ��ķՇ���δ�����Ј����������鼤�ң��M·������߄٣�2023�����ߵĕr��������Ʒ�������x�͵�ȫ�����c��

�������Ϟ顰�ӹ��O�䡱����e�ķ������ݣ���Ҫ�@ȡ�漰ȫ�ИI(y��)�ġ�������桷�����棬Ո�L���� ��2022-2023�Ї��T��Ļ���ИI(y��)Ʒ���о��c�Ј�������Ȉ�桷